В последние годы бизнес на ставках на катастрофы стал одной из самых обсуждаемых тем в мире финансов. Пандемические облигации, выпущенные Всемирным банком, представляют собой революционный финансовый инструмент, который меняет представления о том, как можно финансировать борьбу с глобальными кризисами, такими как пандемии. Вместо того чтобы ждать, когда национальные правительства соберут необходимые средства после вспышки болезни, эти облигации позволяют заранее аккумулировать капитал, готовый к быстрому реагированию. В основе механизма лежит идея, что частные инвесторы вносят деньги в особый фонд и получают процентный доход, пока пандемия не наступит. Если же пандемия начинается и достигает определенного уровня смертности, инвесторы теряют вложенные средства — они направляются на борьбу с кризисом.

Такой подход позволяет одновременно привлечь капитал и стимулировать инвесторов к удержанию риска. История появления пандемических облигаций и связанных с ними страховых ценных бумаг уходит корнями в развитие сектора перестрахования. Перестраховщики, пережившие недостаток финансовых ресурсов в периоды крупных природных бедствий, в 1990-х годах начали искать новые способы диверсификации и углубления своих портфелей. Именно тогда родилась идея создать инструменты, позволяющие переносить риск катастроф на рынок инвесторов, интересующихся высокодоходными, но рисковыми вложениями. Так появился класс альтернативных механизмов передачи риска, к которым относятся и пандемические облигации.

Рынок страховых ценных бумаг, связанных с катастрофами, предлагает инвесторам уникальные возможности. Они не просто страхуют имущество или бизнес, а спекулируют на вероятности наступления катастрофы в будущем. Благодаря этому инвесторы получают диверсифицированный портфель, несвязанный напрямую с традиционными финансовыми рынками. Страховые ценные бумаги, основанные на параметрических данных, представляют собой особенно перспективный сегмент. Параметрическое страхование работает не на основании фактических убытков, а по заранее установленным показателям, например скорости ветра у побережья или числу погибших в пандемии.

Это позволяет максимально быстро выплачивать деньги и обеспечивает прозрачность процесса. Традиционные страховые компании сталкиваются с рядом ограничений при выплатах по убыткам: необходимость проводить расследования, оценивать фактические потери и учитывать множество бюрократических процедур. Параметрическое страхование избавляет от этих сложностей, позволяя получить выплату практически мгновенно после срабатывания заданного триггера. В случае пандемических облигаций это означает, что если смертность превысит порог, деньги поступают в организации, занимающиеся сдерживанием эпидемии, без длительных проверок и задержек. Интерес инвесторов обусловлен возможностью высокой прибыли.

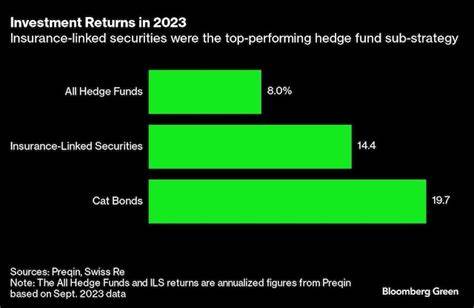

В случае если пандемия не наступает в течение срока действия облигаций, они получают назад вложенные средства и значительный процентный доход. Например, для пандемических облигаций, связанных с COVID-19, потенциальная доходность могла достигать 40% за три года, что существенно выше доходности многих традиционных финансовых инструментов. Конечно, это сопряжено с рисками потерять весь капитал, если бедствие все же произойдет. Тем не менее, для инвесторов, ищущих способы диверсифицировать свой портфель и готовых к риску, такие инструменты становятся привлекательными. Рынок страховых ценных бумаг, связанных с катастрофами, хоть и остается нишевым сектором, стремительно развивается и уже оценивается примерно в 195 миллиардов долларов, являясь частью глобальной страховой индустрии с капитализацией порядка 5 триллионов долларов.

Спрос на эти инструменты растет благодаря их способности покрывать специфические риски, связанные с природными катастрофами и пандемиями, которые традиционная страховая модель не всегда способна эффективно контролировать. Особой важностью обладают вопрос доверия и прозрачности в этом секторе. Конференции перестраховщиков, собирающие ведущих игроков рынка, демонстрируют сложную экосистему взаимоотношений, где личные связи и репутация играют ключевую роль. Эта отрасль базируется на многолетних традициях, где доверие к партнеру — не формальность, а необходимое условие успешного бизнеса. Несмотря на то что современные технологии все активнее внедряются в процессы, многие участники рынка все еще предпочитают методы ведения дел, проверенные временем.

Пандемические облигации стали новым шагом на пути интеграции финансового и гуманитарного секторов. Они выводят на рынок инвестиционные продукты, направленные не просто на получение прибыли, но и на поддержку глобальной безопасности. Данные инструменты помогают создавать предсказуемые финансовые возможности для быстрого реагирования на эпидемии, что крайне важно в эпоху, когда риск новых вспышек инфекций высок и постоянен. Вместе с тем, этот рынок сталкивается с критикой и вызовами. Одним из основных вопросов остается адекватность параметрических триггеров.

Если выплаты начинаются только после достижения определенного порога смертности, возникает опасность, что средства будут выделены слишком поздно, когда болезнь уже распространилась. Кроме того, инструментов страхования пандемического риска пока недостаточно для комплексного покрытия всех возможных угроз, что требует дальнейших исследований и инноваций. Интеграция новых технологий, таких как спутниковые данные, сенсоры и мобильные приложения, обещает значительно повысить эффективность и скорость реагирования рынка. Автоматизация процесса определения триггерных событий и моментальных выплат может преобразить индустрию, сделав страхование катастроф более точным и доступным. Уже сегодня ведутся проекты по использованию подобных технологий для страхования урожая или контроля за природными пожарами, что открывает перспективы и для пандемической сферы.

Заключение становится очевидным: бизнес на ставках на катастрофы — это не просто новая финансовая ниша, а важный механизм, способный существенно повлиять на глобальную устойчивость и безопасность. Пандемические облигации и страховые ценные бумаги, связанные с катастрофами, меняют правила игры, предлагая инвесторам и государствам инструменты для своевременного и эффективного управления рисками. Развитие этого сегмента требует сочетания инноваций, доверия и комплексного анализа, что обеспечивает его устойчивость и перспективы на будущее.