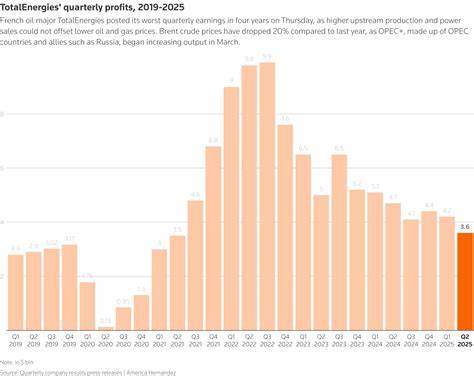

Французская нефтегазовая компания TotalEnergies продолжает демонстрировать свою способность адаптироваться к изменяющимся условиям рынка, несмотря на заметное снижение прибыли и резкий рост долговой нагрузки. По итогам второго квартала 2025 года компания сообщила о снижении скорректированной чистой прибыли на 23% по сравнению с аналогичным периодом прошлого года, что стало худшим показателем за последние четыре года. Тем не менее, TotalEnergies сохраняет стратегию выкупа акций на сумму около двух миллиардов долларов за квартал, подтверждая обязательства перед акционерами, что становится предметом пристального внимания специалистов и инвесторов. Одним из ключевых факторов, повлиявших на результаты компании, стало значительное падение цен на нефть и газ. За год стоимость Brent снизилась на 20%, достигнув примерно 67.

9 долларов за баррель во втором квартале, что обусловлено восстановлением добычи странами ОПЕК+ после периода сокращений производства. Этот процесс оказал давление на выручку TotalEnergies, несмотря на рост объемов производства и продаж электроэнергии. Руководство компании подчеркивает, что текущий баланс остался сильным и устойчивым. Рост чистого долга за год составил 89%, достигнув почти 26 миллиардов долларов, что увеличило коэффициент долговой нагрузки до 22.6%, включая обязательства по лизингу.

Увеличение долга связано с вложениями в приобретение активов на сумму около двух миллиардов долларов и ростом оборотного капитала. Тем не менее, по внутренним показателям нормализованного коэффициента بدهга к собственному капиталу, компания оценивает уровень долговой нагрузки в 15%, который планирует не увеличивать в течение текущего года. Инвесторы и аналитики проявляют беспокойство по поводу расширения долговой нагрузки в условиях снижения прибыли. Однако генеральный директор TotalEnergies Патрик Пуянне уверен в способности компании сохранять стабильные выплаты акционерам. Он подтверждает, что выкуп акций на сумму в два миллиарда долларов в квартал будет продолжаться при цене нефти около 70 долларов за баррель.

Стратегия продажи части активов, в том числе в ряде регионов, таких как Нигерия и Аргентина, должна принести компании около 3.5 миллиарда долларов. Этот шаг направлен на оптимизацию портфеля и снижение долговой нагрузки. Одновременно с этим, диверсификация бизнеса развивает интегрированное направление производства электроэнергии, которое продемонстрировало рост прибыли на 14% за квартал, достигнув 574 миллионов долларов, компенсируя падение доходов в других сегментах. Сегмент нефтепереработки и химии столкнулся с серьезными трудностями: прибыль снизилась на 39%, а маржа по переработке сырой нефти упала на 21% до 35.

3 долларов за тонну. Этот спад связан с замедлением восстановления спроса и усилением конкуренции на мировом рынке. Представители TotalEnergies прогнозируют улучшение маржинальности в третьем квартале, что будет обусловлено увеличением спроса на топливо в сезон активных поездок по Европе летом. Отдельного внимания заслуживает интегрированный бизнес сжиженного природного газа (СПГ). Выручка в этом сегменте сократилась почти на 10% в годовом выражении и на 20% по сравнению с предыдущим кварталом.

Снижение обусловлено уменьшением цен и уменьшением волатильности, что ограничило возможности для трейдеров получать прибыль на изменениях курса. Управление финансовыми рисками становится ключевым элементом стратегии TotalEnergies в текущих условиях. Компания прилагает усилия для сохранения конкурентоспособности и поддержания инвестиционной привлекательности, находя баланс между обязательствами перед акционерами и необходимостью укрепления финансового положения. Рынок энергоресурсов продолжает сталкиваться с неопределенностью: колебания цен на нефть и газ, геополитические факторы, изменения в структуре спроса, а также возрастающая роль возобновляемых источников энергии влияют на долгосрочные перспективы крупных игроков отрасли. TotalEnergies демонстрирует стремление адаптироваться к этим вызовам за счет диверсификации активов, инвестиций в возобновляемую энергетику и оптимизации портфеля.

Таким образом, хотя падение прибыли и рост задолженности создают определённые риски, подход компании сдержанный и ориентирован на устойчивое развитие. Продолжающаяся программа выкупа акций при поддержке сбалансированной долговой нагрузки отражает уверенность руководства в будущем TotalEnergies и его способности справляться с колебаниями рынка. В обозримой перспективе компания прогнозирует постепенное восстановление прибыльности, что будет стимулироваться улучшением нефтеперерабатывающих маржин и возрастанием спроса на энергию в Европе. Важно также отметить, что усилия по продаже непрофильных активов и инвестиции в перспективные проекты позволят TotalEnergies повысить эффективность и гибкость бизнеса. Исходя из текущей ситуации, TotalEnergies находится в процессе трансформации, испытывая давление с внешних и внутренних факторов, но сохраняя при этом динамику развития.

Такой баланс между рисками и возможностями делает компанию интересным объектом для долгосрочных инвестиций и демонстрирует стратегическую выдержку на фоне сложной международной конъюнктуры.