Кредитные карты давно стали неотъемлемой частью современной финансовой жизни. Они предоставляют удобство в повседневных покупках, возможность накопления бонусов и кэшбэка, а иногда служат средством финансовой подушки в случае непредвиденных расходов. Однако процесс подачи заявления на кредитную карту может вызвать вопросы, особенно у тех, кто сталкивается с этим впервые. Важно понимать, как правильно подойти к выбору кредитной карты, какие шаги нужно предпринять для повышения вероятности одобрения и какие нюансы стоит учитывать при использовании карты. Прежде всего, перед тем как подавать заявку, стоит тщательно оценить свой кредитный рейтинг.

Кредитный рейтинг является основным фактором, на который ориентируется банк при принятии решения о выдаче карты. Чем выше ваш кредитный балл, тем больше вероятность получить кредитку с выгодными условиями – низкой процентной ставкой, привлекательной программой бонусов и отсутствием высоких комиссий. Разные банки и финансовые учреждения устанавливают свои минимальные требования к кредитному рейтингу, поэтому стоит ознакомиться с критериями выбранного банка. Даже при наличии невысокого кредитного балла можно найти карты, которые одобрят, например, карты с обеспечением депозитом или специальные предложения для клиентов с невысоким рейтингом. Важным этапом является определение целей и потребностей, которые должна удовлетворять кредитная карта.

Некоторые карты предлагают привлекательные бонусы и программы кэшбэка за определённые категории покупок, такие как продукты питания, топливо, рестораны или путешествия. Выбор карты, которая максимально соответствует вашей модели расходов, позволит в полной мере воспользоваться всеми её преимуществами. Например, активно путешествующие пользователи могут обратить внимание на карты с накоплением миль и бонусов для авиаперелётов, а те, кто часто делает покупки в супермаркетах, могут выбрать карту с повышенным кэшбэком в магазине. Кроме того, некоторые кредитки предоставляют полезные дополнительные сервисы, такие как страховка путешествий, расширенная гарантия на покупки или доступ к бизнес-залам аэропортов. Перед тем как подать заявку, рекомендуется сравнить несколько предложений от разных банков.

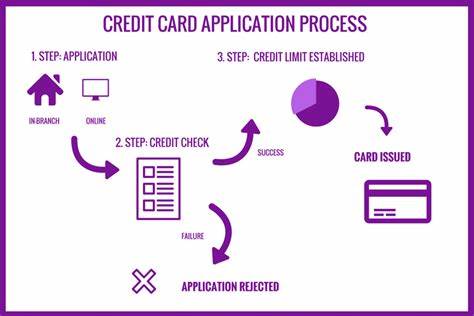

Интернет порталы с обзорами и рейтингами кредитных карт могут помочь с выбором. Обратите внимание на годовую плату за обслуживание карты, процентную ставку, приветственные бонусы и условия по льготному периоду рассрочки. Некоторые кредитные карты полностью освобождены от годового обслуживания при соблюдении условий, например при определённом уровне трат по карте. Следует также изучить отзывы других пользователей, чтобы понять, насколько комфортно использовать карту, и выявить возможные подводные камни. Подача заявки обычно происходит онлайн через официальный сайт банка.

Для этого нужно подготовить основные личные данные: полное имя, дату рождения, паспортные данные или иной документ, подтверждающий личность, адрес проживания, контактную информацию, а также сведения о доходах и занятости. Правильно и аккуратно заполненная анкета ускоряет процесс рассмотрения. Многие банки предоставляют предварительное решение практически мгновенно, однако в некоторых случаях может потребоваться дополнительная проверка, в результате которой решение будет сообщено в течение нескольких дней. Если заявка отклонена, не стоит отчаиваться: полезно изучить причины отказа, которые обычно указываются в письме от банка. Например, это может быть низкий кредитный рейтинг, недостаточный доход или некорректно заполненная анкета.

Важно работать над улучшением своей кредитной истории, своевременно погашать долги и контролировать свои финансовые обязательства. После исправления ошибок и улучшения финансового состояния можно повторно подавать заявку. Получив одобрение, не спешите использовать кредитную карту бездумно. Важно понимать условия льготного периода и строго соблюдать сроки оплаты баланса, чтобы не платить высокие проценты. Пользование кредитной картой должно оставаться продуманным: планируйте свои расходы, учитывайте бюджет и используйте карту в своих интересах.

Многие банки предлагают мобильные приложения с удобным контролем баланса, уведомлениями о предстоящей оплате и деталями по транзакциям. Нельзя забывать о безопасности — следите за сохранностью личных данных, не сообщайте данные карты третьим лицам и регулярно проверяйте выписки с банковского счета. В случае обнаружения подозрительной активности следует немедленно уведомить банк. Таким образом, правильный подход к оформлению кредитной карты начинается с оценки своего финансового положения и кредитного рейтинга, выбора карты, максимально соответствующей вашим потребностям, тщательного изучения условий и внимательного заполнения заявки. Это позволит не только повысить шансы на одобрение, но и получить максимальную выгоду от использования кредитной карты в будущем.

Финансовая грамотность и осмотрительность при управлении кредиткой помогут избежать долговой нагрузки и сделать использование карты приятным и выгодным инструментом для управления личными финансами.