Согласно последним данным, число инвесторов, заинтересованных в стейкинге Ethereum, продолжает расти. Однако вместе с этим увеличивается и количество обсуждений относительно устойчивости и разумности текущих доходностей, которые эти инвесторы могут рассчитывать. В данной статье мы постараемся разобраться в вопросе: являются ли доходы от стейкинга Ethereum слишком высокими? С тех пор как Ethereum перешел к модели консенсуса Proof of Stake (PoS), стейкинг стал одной из востребованных тем в криптовалютном пространстве. Пользователи имеют возможность блокировать свои средства для обеспечения сетевой безопасности и, взамен, получать вознаграждения в виде ETH. Суммарная стоимость заблокированных средств в Ethereum на июль 2024 года достигла колоссальных 110 миллиардов долларов, что составляет примерно 28% от общего предложения ETH.

Популярность стейкинга во многом обусловлена доступностью новых услуг, таких как стейкинг как услуга и пулевой стейкинг, которые упрощают процесс для начинающих пользователей. Создание ликвидных деривативов стейкинга также открыло новые горизонты для инвесторов, позволяя зарабатывать на своем ETH даже после его блокировки. На фоне этого растет мнение, что стейкинг является «низкорисковым» способом получения дохода, что делает его особенно привлекательным для владельцев ETH. Однако такое общее восприятие стейкинга как безопасной инвестиции вызывает ряд вопросов. Один из основных критических моментов заключается в возможной перегреве рынка, когда высокая доходность может привести к несоответствию между предложением и спросом на вознаграждения.

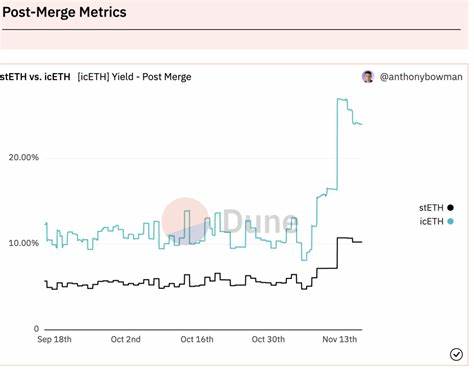

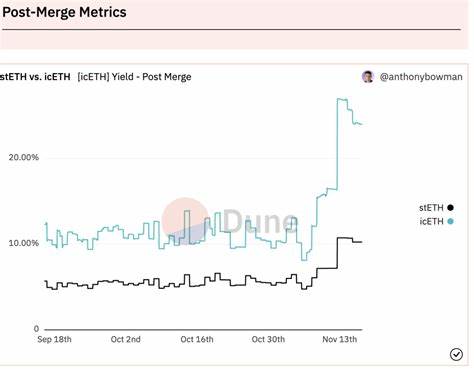

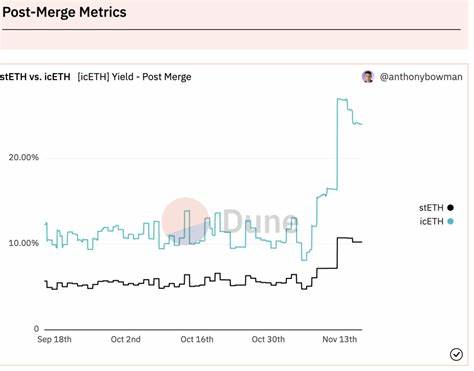

На этом фоне возникает необходимость лучше понять, как именно рассчитываются доходности от стейкинга и какие факторы влияют на их изменение. Одним из подходов является использование Composite Ether Staking Rate (CESR) - стандартного оракула, который позволяет проводить мониторинг и анализ доходности по различным платформам. Это может стать полезным индикатором для оценки текущих тенденций. Хотя стейкинг, в целом, играет ключевую роль в обеспечении безопасности Ethereum, некоторые эксперты уже начали призывать к снижению темпов эмиссии ETH. Основные аргументы, поддерживающие эту идею, заключаются в следующем: 1.

Убывающая отдача от безопасности: С увеличением числа валидаторов вклад каждого следующего участника в безопасность сети начал снижаться. Это означает, что дальнейшие инвестиции могут не давать ожидаемого уровня защиты сети. 2. Возрастающие затраты для валидаторов: С ростом количества ставок операционные расходы, такие как техническое обслуживание оборудования, начинают расти. Эти затраты могут передаваться пользователям, что в конечном итоге делает поддержку сети более дорогой.

3. Риски централизации: В условиях, когда крупные компании или стейкинг-пулы контролируют значительное количество заблокированного ETH, существует опасность централизации. Это может подорвать децентрализованный характер Ethereum, к которому она стремится. 4. Размывание и инфляция: Чрезмерная эмиссия новых ETH для вознаграждения валидаторов может вызвать инфляцию, которая в конечном итоге размывает стоимость уже существующих ETH у инвесторов.

Не менее важно отметить, что древо технологий в области стейкинга и ликвидности продолжает развиваться. Например, ликвидный ре-стейкинг, позволяющий пользователям более гибко управлять активами, становится устоявшейся практикой. Этот тренд требует от разработчиков и аналитиков более глубокого понимания как краткосрочных, так и долгосрочных тенденций в области доходности. Возможно, стоит рассмотреть и другой аспект — отношение пользователей к риску. Для среднестатистического инвестора подача стейкинга как «низкорискового» инструмента может оказаться обманчивой.

Высокие доходности могут вскоре привести к резким падениям, особенно в условиях колебаний на рынке криптовалют. Поэтому важно, чтобы инвесторы учитывали потенциальные риски и тщательно анализировали свои стратегии. С точки зрения более глобальной картины, успех Ethereum и его модели стейкинга может по-прежнему зависеть от многих факторов, включая уровень применения технологии, регулирование со стороны правительств и общий климат доверия к криптовалютам. В конечном счете, высокие доходности от стейкинга Ethereum могут быть как благом, так и проклятием. Они привлекают новых инвесторов и увеличивают объем заблокированных средств, однако наряду с этим создают риски, которые могут негативно сказаться как на самой сети, так и на её участниках.

Важно также понимать, что децентрализованные финансовые модели, такие как Ethereum, могут потребовать пересмотра в своих принципах для обеспечения устойчивого роста. В заключение, вопрос о том, являются ли доходности от стейкинга Ethereum чрезмерными, требует тщательного анализа текущих трендов и рисков. Важно помнить, что любые инвестиции всегда сопряжены с рисками, и каждый инвестор должен взвешенно подходить к принятию решений, основываясь на глубоких исследованиях и анализе. Тем не менее, поскольку стейкинг становится все более популярным, его будущее будет оставаться актуальной и обсуждаемой темой в крипто-сообществе.