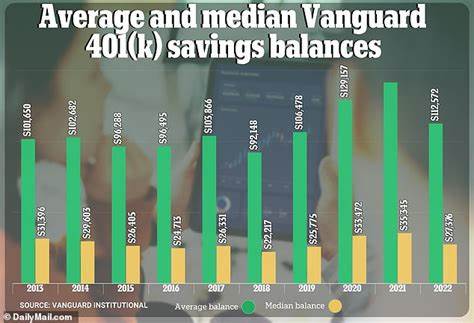

Пенсионное планирование — одна из важнейших финансовых задач, с которыми сталкивается каждый человек в современном мире. Одним из самых популярных и эффективных инструментов для накопления на старость в США являются 401(k) — корпоративные пенсионные планы, позволяющие делать отчисления из зарплаты до налогообложения и инвестировать в разнообразные фонды. Недавний отчёт Vanguard, крупнейшего американского провайдера инвестиционных услуг, предоставил актуальные данные о среднем балансе 401(k) среди своих клиентов на конец предыдущего года. Эти данные дают возможность оценить собственное пенсионное накопление и понять, что необходимо сделать, чтобы не отставать от большинства и обеспечить себе достойную старость. Согласно сведениям, опубликованным в 2025 году и отражающим состояние балансов в 2024-м, средний баланс пенсионных счетов 401(k) у клиентов Vanguard составил 148 153 доллара.

Однако среднее значение нередко искажает реальную ситуацию в силу наличия очень крупных сумм у небольшой части участников. Гораздо показательнее медиана — показатель, разделяющий выборку пополам, то есть 50% клиентов имеют баланс выше этой суммы, а 50% — ниже. По данным Vanguard, медианный баланс 401(k) составляет всего 38 176 долларов. Разница между средним и медианным значениями указывает на сильно выраженную диспропорцию: небольшая часть участников накапливает очень крупные суммы, значительно выдвигая средний показатель вверх. Это характерно для инвестиционных счетов, поскольку доходность вложений и период накопления сильно влияют на итог.

Для оценки своего положения полезно сравнивать баланс именно с медианой, а не со средним. Отдельного внимания заслуживает разбивка по возрастным группам, так как пенсионные накопления естественным образом увеличиваются с возрастом. Участники младше 25 лет имеют средний баланс около 6 899 долларов при медианном значении всего 1 948 долларов. Это объясняется тем, что молодые сотрудники только начинают вносить деньги на свои счета и у них не было много лет на инвестиционный рост. В группе от 25 до 34 лет средний 401(k) баланс растёт до 42 640 долларов, а медианный показатель — до 16 255.

Возрастной промежуток от 35 до 44 лет приносит средний баланс более 103 тысяч долларов и медианный почти 40 тысяч. Такие данные показывают рост накоплений по мере того, как люди продвигаются по карьерной лестнице и активно инвестируют. Для тех, кому от 45 до 54 лет, средний баланс достигает 188 643 долларов, тогда как медианный составил 67 796 долларов. Эта группа активно готовится к выходу на пенсию и многие начинают более серьёзно вкладываться в свой пенсионный фонд. Люди в возрасте от 55 до 64 лет имеют средний баланс около 271 320 долларов и медианный — 95 642 доллара.

К категории 65 и старше относится самая большая накопленная сумма, где медианное значение находится в районе 95 425 долларов, а средний баланс достигает 299 442 долларов. Такой разрыв между средним и медианным значениями часто объясняется высочайшими доходами некоторых участников с очень крупными вложениями, особенно среди старших возрастов. Для большинства участников пенсионные сбережения значительно ниже среднего, что подчеркивает необходимость регулярного увеличения вносимых сумм и более активного инвестирования. Стоит отметить, что размер пенсионных накоплений напрямую зависит от множества факторов. Среди них — уровень дохода, наличие работодателя, который предлагает программу 401(k) и, особенно, делает вклад в счёт сотрудника, продолжительность владения пенсионным планом и стратегия инвестирования.

Географический регион играет роль — стоимость жизни в разных штатах США сильно отличается, и это влияет на размер необходимых накоплений. Также каждый человек выстраивает собственный уровень и образ жизни на пенсии, что определяет потребности в финансах после завершения трудовой деятельности. Основная задача любого пенсионного плана — накопить достаточную сумму, чтобы продолжать комфортно жить после выхода на пенсию. Однако сравнительный анализ с другими участниками может помочь выявить пробелы в собственных сбережениях и вдохновить на повышение взносов. Для этого полезно проконсультироваться с финансовыми специалистами и воспользоваться пенсионными калькуляторами, которые учитывают индивидуальные параметры, такие как предполагаемая дата выхода на пенсию, планируемый уровень расходов и ожидаемый доход после завершения работы.

Одним из способов существенно увеличить пенсионные накопления является вклад работодателя. Многие компании стимулируют сотрудников участвовать в 401(k), предоставляя дополнительные взносы, зачастую с согласованием с суммой, которую самостоятельно вносит работник. Максимальное использование таких программ — простой и эффективный путь для увеличения капитала. Кроме того, своевременный старт инвестирования и регулярные своевременные взносы помимо обычных процентов и дивидендов способствуют силе сложного процента и значительно увеличивают итоговую сумму. Не менее важна правильная стратегия распределения активов — то, как средства вкладываются в различные классы инструментов — акции, облигации, фонды денежных средств и другие.

Чем дольше горизонт инвестирования, тем более агрессивной может быть стратегия для максимального роста, учитывая при этом уровень риска. По мере приближения к пенсии инвестиционные стратегии обычно смещаются в сторону более консервативных инструментов, чтобы сохранить накопленный капитал. Данные Vanguard также напоминают, что пенсионные счета 401(k) не единственный источник дохода на пенсии. Социальное обеспечение и другие накопления, включая личные инвестиции и недвижимость, играют важную роль в формировании общего финансового положения пожилых людей. Однако 401(k) продолжает оставаться важнейшим и часто основным инструментом накопления.

Подводя итог, можно сказать, что средние показатели балансов 401(k) дают полезные ориентиры. Если ваш пенсионный счёт значительно отстаёт от медианных значений по возрасту, возможно, стоит пересмотреть стратегию накоплений и подумать о том, как увеличить регулярные взносы и улучшить инвестиции. В то же время, не стоит паниковать, если баланс небольшой — пенсионное планирование индивидуально, и важно ориентироваться на собственные цели и возможности. В современном мире финансовая грамотность и проактивный подход к пенсионным накоплениям становятся залогом безбедного и достойного старения. Использование проверенных инструментов, регулярное отслеживание прогресса и при необходимости консультации со специалистами помогут обеспечить стабильность и уверенность в будущем.

Отчёт Vanguard — одна из полезных точек отсчёта на пути к достижению финансовой независимости в пенсионные годы.

![We Turned Claude AI into an L5 Data Scientist [video]](/images/91ABAAEA-F519-44DF-B639-278BEF8AC390)