Производство является одним из ключевых секторов экономики Соединённых Штатов Америки, отвечающим за значительную долю ВВП и обеспечивающим рабочие места миллионам граждан. В июне 2025 года индикаторы производственного сектора продемонстрировали умеренное, но заметное улучшение — выпуск продукции вырос на 0,1% по сравнению с предыдущим месяцем. Хотя прирост кажется несущественным, его важность заключается в том, что снижение в отдельных подотраслях удалось компенсировать ростом в других, что указывает на устойчивость и адаптивность промышленного комплекса в условиях экономической неопределённости и внешних ограничений. Одним из ведущих факторов, оказавших влияние на производство, остаются тарифные барьеры. Политика, проводимая в последние годы, включая введение высоких пошлин на импорт стали, алюминия и автокомпонентов, оказывает неоднозначное воздействие на отрасль.

В частности, повышение пошлин на 50% для металлов и 25% для автомобилей и их частей существенно повышает издержки производителей и затрудняет интеграцию в мировую цепочку поставок. При этом правительственные меры направлены на восстановление отечественного промышленного потенциала, однако эксперты отмечают, что решить существующие структурные проблемы за короткий срок практически невозможно. Производство автомобилей и комплектующих в июне снизилось на 2,6%, что отражает сложности, вызванные тарифами и колебаниями спроса. Напротив, сегменты аэрокосмической техники и изготовление разнообразного транспортного оборудования выросли на 1,6%, став драйверами общего роста. Особенно заметно поднялся выпуск первичных металлов — +3,1%, что свидетельствует о повышенной активности в этой области.

Область производства товаров длительного пользования не продемонстрировала заметных изменений, в то время как производство недлительных товаров увеличилось на 0,3%, чему способствовал резкий рост нефтеперерабатывающей и угольной промышленности — увеличение составило около 2,9%. Такая динамика говорит о сдвиге в структуре производственного спроса и адаптации отраслей к новым условиям рынка. Помимо производства, другие важные отрасли показывают разнонаправленную активность. Горнодобывающий сектор снизился на 0,3%, хотя месяц назад регистрация роста была незначительной (+0,1%). Сектор коммунальных услуг продемонстрировал оживление с ростом производства на 2,8%, чему способствовала сильная жара летом, которая вызвала увеличение потребления энергии на кондиционирование и охлаждение.

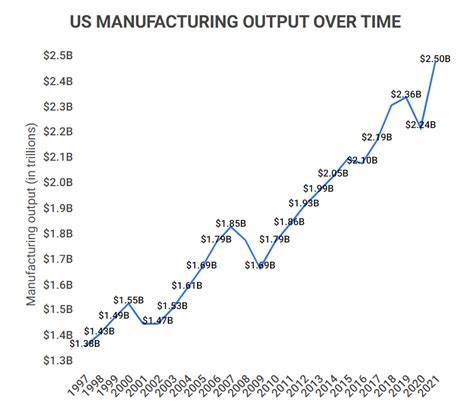

Общий промышленный выпуск США вырос на 0,3%, положительный сдвиг после двух месяцев стагнации. В годовом исчислении этот показатель показывает рост +0,7%, что свидетельствует об умеренном, но стабильном расширении. Производство растёт, однако темпы замедлились во втором квартале 2025 года, составив 1,1% по сравнению с 4,3% в начале года. Уровень использования производственных мощностей остаётся ниже среднего исторического показателя, что отражает имеющиеся избыточные мощности и неопределённые перспективы спроса. Значение этого показателя для промышленного сектора увеличилось до 77,6%, а для производственной сферы до 76,9%.

Известно, что уровень использования ниже среднемноголетнего делает производство менее эффективным и ограничивает возможности для роста прибыли предприятий. В экономической и политической среде США сохраняется высокая неопределённость, связанная с продолжающимися торговыми войнами и геополитическими рисками. Недавнее объявление о повышении тарифов с августа 2025 года на импорт из ведущих стран-партнёров, таких как Мексика, Япония, Канада, Бразилия и европейские государства, несомненно усилит давление на производителей и потребителей внутри страны. Несмотря на позитивные сдвиги в отдельных сегментах, вызовы остаются значительными. Высокие производственные и трудовые издержки, а также зависимость от глобальных цепочек поставок сильно ограничивают потенциал быстрого роста.

В таком контексте устойчивый небольшой рост производства в июне можно рассматривать как признак стабильности и адаптации отрасли. По мере того как пандемические ограничения теряют силу, а экономика постепенно восстанавливается, важной задачей для производителей и правительства становится поиск баланса между поддержкой отечественных предприятий и интеграцией в мировую экономику. Инвестиции в новые технологии, повышение уровня автоматизации и повышение квалификации работников могут стать ключевыми факторами, способствующими укреплению конкурентоспособности американского производства. Кроме того, принятие мер для снижения влияния тарифов и создание более благоприятных условий для бизнеса помогут заложить основу для дальнейшего роста. Важную роль в будущем производственного сектора США будет играть также устойчивость к климатическим изменениям.

Повышенный спрос на энергоэффективные технологии и экологически чистые материалы может дать новый импульс развитию инноваций и расширению рынков. Таким образом, несмотря на текущие трудности и неоднозначные последствия тарифной политики, производственная сфера страны остается жизненно важным мотором экономики, продемонстрировав способность к медленному, но уверенного росту. Отраслевые игроки и политические лидеры должны учитывать новые вызовы и направлять усилия на создание условий для долгосрочного устойчивого развития, предполагающего повышение производительности, снижение издержек и активное внедрение современных технологий. Учитывая глобальные тенденции и внутренние ресурсы, американское производство имеет все шансы укрепить свои позиции и обеспечить стабильный вклад в экономический рост страны в ближайшие годы.