Сегодня, 9 июля 2025 года, ставки по кредитам под залог жилья (HELOC) продолжают оставаться на привлекательном уровне, что открывает выгодные возможности для многих домовладельцев, желающих получить доступ к капиталу, связанному с их недвижимостью. Несмотря на отсутствие значительных изменений в политике Федеральной резервной системы на ближайшее время, рынок вторичного ипотечного кредитования демонстрирует устойчивость, предоставляя заемщикам условия, которые можно назвать комфортными и выгодными. Согласно данным крупнейшего игрока на рынке HELOC — Bank of America, средняя ставка по кредиту с десятью годами срока действия с возможностью пользования средств в течение этого периода сегодня составляет около 8,90%. Эта ставка является переменной и начинает применяться после истечения шестимесячного вводного периода по сниженной ставке в 6,49%. Такой подход позволяет заемщикам сэкономить в первые месяцы использования кредита, а затем подготовиться к возможному повышению процента.

В настоящее время общая сумма домашнего капитала американских домовладельцев превышает 34 триллиона долларов по состоянию на конец 2024 года. Это абсолютный рекорд и третий по величине показатель за все время. Такая статистика иллюстрирует мощь рынка недвижимости и важность возможности доступа к собственному капиталу. Для многих заемщиков удержание низкой ставки по первичной ипотеке, которая зачастую составляет от 3 до 5%, остается приоритетным, а HELOC становится удобным финансовым инструментом для дополнительного финансирования без необходимости рефинансирования или продажи дома. Особенности формирования ставок по HELOC существенно отличаются от традиционных ипотеки.

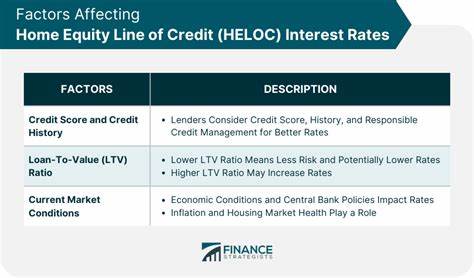

Процентная ставка зависит от индекса, обычно это prime rate, который с июля 2025 года находится на уровне 7,50%, плюс маржа, индивидуально устанавливаемая банком. Если маржа, например, равна 1%, итоговая ставка составит порядка 8,50%. Такой механизм позволяет кредиторам гибко подстраивать условия и отвечает запросам как банков, так и клиентов. Помимо ставки, конечный размер процентной платы по HELOC во многом зависит от личных финансовых показателей заемщика — его кредитного рейтинга, текущей долговой нагрузки и соотношения кредита к стоимости жилья. Поэтому рекомендовано тщательно изучить предложения разных банков, чтобы подобрать оптимальный вариант.

Кроме того, стоит учитывать и вводные ставки, которые могут действовать только первые шесть месяцев или год, после чего стоимость кредита пересматривается. HELOC представляет собой удобный финансовый инструмент, который не требует отказа от выгодной первичной ипотеки. Это второй кредит под залог жилья, который позволяет в любое время использовать необходимую сумму в пределах установленного кредитного лимита и погашать ее по мере возможности. Многие ведущие кредиторы предлагают варианты с низкими комиссиями, возможно фиксирование ставки, а также широкие кредитные лимиты, что позволяет гибко управлять своими финансами. Полезно помнить, что введение в действие переменной ставки после периода с фиксированной ставкой может повлечь за собой увеличение ежемесячных платежей.

Поэтому если заемщик рассматривает HELOC, ему стоит внимательно изучать все условия, включая соответствующие комиссии, минимальные суммы для первого снятия и сроки погашения. Важно использовать только необходимую сумму и не превышать доступный лимит, чтобы минимизировать переплаты по процентам. На рынке представлены и примеры кредиторов, предлагающих вводные ставки с длительным сроком. Так, FourLeaf Credit Union на сегодня предлагает ставку 6,49% на год с лимитом до 500 000 долларов. Этот подход может стать выгодным стартом для новых клиентов, но потом следует быть готовым к росту ставки.

Определить, какая ставка по HELOC считается хорошей, достаточно сложно, так как разброс значителен. Сегодня можно найти предложения с процентными ставками от 7% до 18%, что зависит от индивидуальных обстоятельств заемщика и его умения выбирать. Для многих владельцев жилья с низкой ставкой по первичной ипотеке получение HELOC в нынешних условиях актуально и разумно, поскольку позволяет сохранить выгоды основной ипотеки и одновременно получить дополнительные средства на ремонт, улучшение жилья или другие потребности. Кроме того, HELOC можно использовать как финансовый механизм для консолидирования долга, если условия и ставки сравнимы или лучше, чем у других кредитных продуктов. Однако важно помнить, что подобные методы рациональны лишь при условии дисциплинированной выплаты долга.

С другой стороны, тратить деньги HELOC на развлекательные цели, например, путешествия, не всегда оправдано с точки зрения долгосрочной финансовой стабильности. В среднем по рынку ежемесячные выплаты по кредиту в размере 50 000 долларов на 10 лет с 20-летним периодом погашения при переменной ставке около 8,75% составят около 395 долларов. Однако, стоит учитывать, что такие кредиты лучше использовать для краткосрочного займа и быстрого погашения, иначе общая переплата может вырасти из-за длительности и изменений процентов. В конечном счете, HELOC сегодня — это доступный и гибкий способ извлечь выгоду из накопленного капитала в доме, не жертвуя при этом выгодными условиями основной ипотеки. Правильный выбор кредитора и контроль финансового плана помогут максимально эффективно использовать возможности, которые предлагает рынок вторичного ипотечного кредитования на 2025 год.

Для тех, кто внимательно следит за ставками и ориентируется в условиях договора, HELOC может стать мощным инструментом для управления личными финансами и инвестирования в собственное имущество.