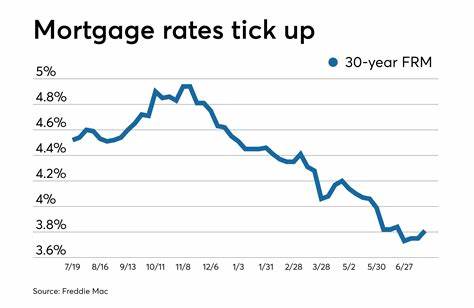

В условиях постоянно меняющейся экономической конъюнктуры ипотечные и рефинансовые ставки представляют особый интерес для тех, кто планирует приобрести жильё или оптимизировать уже имеющийся кредит. На 9 июля 2025 года наблюдается любопытная тенденция: ставки по долгосрочным ипотечным займам выросли, тогда как по краткосрочным фиксированным займам остались на прежнем уровне. Разберёмся, что стоит за такими изменениями и что это означает для потенциальных заемщиков и тех, кто рассматривает возможность рефинансирования. Средняя ставка по 30-летней фиксированной ипотеке, согласно данным Zillow, увеличилась на 0,09 процентных пункта, достигнув отметки 6,71%. В то же время средняя ставка по 15-летней фиксированной ипотеке осталась стабильной на уровне 5,83%.

Такая динамика стала следствием сложного взаимодействия факторов на финансовом рынке: позитивных данных о рынке труда, которые побудили трейдеров переосмыслить свои позиции, рост доходностей государственных облигаций и неопределённость, связанная с политическими и экономическими рисками, включая возможное влияние тарифов. Рост доходности 10-летних казначейских облигаций, на которые ориентируются ипотечные ставки, является ключевым фактором повышения стоимости долгосрочных банковских продуктов. При этом более короткие кредитные ставки выигрывают от меньшей волатильности на рынках и сохраняют привлекательность за счёт своей стабильности. Для многих заемщиков это важный аргумент в пользу выбора именно 15-летней ипотеки с тем, чтобы минимизировать финальные переплаты по процентам. Что касается тарифов по рефинансированию, средние ставки отличаются немного более высокими значениями по сравнению с ипотечными продуктами на покупку жилья.

Например, 30-летний рефинансинговый кредит сегодня имеет ставку около 6,78%, а 15-летний – 5,98%. Разница связана с рисками, которые кредиторы связывают с изменением условий сделки и текущим состоянием заемщиков. Для тех, кто задумывается о рефинансировании, стоит помнить о том, что данный процесс включает определённые издержки — обычно это 2–6% от суммы займа, что может нивелировать выгоду от снижения ставки, особенно при небольшом сроке остатка по основному кредиту. Впрочем, если ставка существенно ниже ранее взятой, или если рефинансирование позволяет сократить срок кредита, уменьшить платежи или консолидировать долговые обязательства, преимущества могут быть весьма ощутимы. Сегодняшние ставки по ипотеке и рефинансированию стали следствием реакции финансовых рынков на макроэкономические данные, а также на текущие политические дискуссии.

Разрыв между ставками по краткосрочным и долгосрочным займам отражает неопределённость в ожиданиях инвесторов относительно будущей денежно-кредитной политики и инфляционных процессов. Потребителям советуют внимательно следить за новостями финансового рынка и использовать доступные инструменты, такие как ипотечные калькуляторы, чтобы оценить, как текущая ставка и срок кредита повлияют на ежемесячный платеж и общие затраты. Понимание того, что 30-летняя ипотека даёт более низкий ежемесячный платёж при большей сумме процентов за срок, а 15-летняя — экономит деньги за счет более низкой ставки и меньшего срока, помогает принимать взвешенные решения. Рефинансирование же может помочь не только снизить ставку, но и изменить условия кредита под текущие финансовые возможности заемщика. Это включает конвертацию с ARM на фиксированную ставку или наоборот, что даёт определённую финансовую гибкость, особенно если есть планы на переезд или изменение доходов.

В целом, ситуация на рынке ипотеки и рефинансирования сегодня требует от заемщиков внимательного и осознанного подхода. Актуальная информация об изменении ставок, понимание тенденций рынка и грамотное планирование способны сэкономить значительные средства и сделать процесс приобретения или реструктуризации жилья комфортным и выгодным. Если тенденция роста ставок по долгосрочным кредитам сохранится, потенциальным покупателям лучше рассмотреть возможность выбора краткосрочного займа или договориться о более выгодных условиях на рынке. При этом повышение ставок по ипотеке может повлиять на спрос на жильё, что в свою очередь воздействует на всю экономику и жилищный сектор. Ключевым остается баланс между готовностью платить выше ежемесячные платежи по более короткому сроку, но с низкой ставкой, и желанием иметь низкие платежи в течение длительного времени, принимая более высокие переплаты по процентам.

В современном финансовом ландшафте четкого универсального ответа не существует — решение индивидуально и зависит от финансовых целей и возможностей каждого. Таким образом, наблюдаемая сегодня картина в сфере ипотечных ставок на 9 июля 2025 года — повышение ставок по долгосрочным займам и стабильность по краткосрочным — является отражением сложных рыночных процессов и сигналом для заемщиков более внимательно подходить к выбору финансовых продуктов. В условиях такой динамики целесообразно консультироваться с финансовыми специалистами, мониторить рынок и брать кредиты, исходя из своей долгосрочной стратегии.