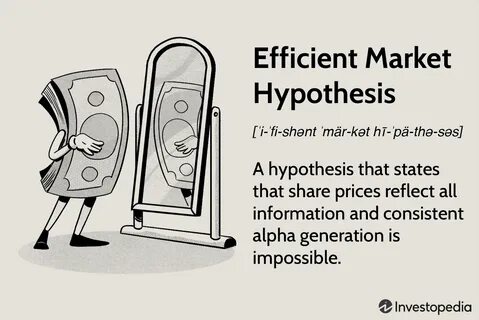

Гипотеза эффективного рынка (ГЭР) занимает одно из центральных мест в теории финансов и инвестиций. Все больше инвесторов и ученых обращаются к этой гипотезе в поисках понимания того, как работают финансовые рынки и как можно добиться успеха на них. Однако, несмотря на ее широкое признание, ГЭР подвергается критике и вызывает множество споров. Гипотеза эффективного рынка была впервые сформулирована экономистом Юджином Фама в 1960-х годах. Ее основная идея заключается в том, что цены на финансовых рынках отражают всю доступную информацию.

Согласно этой гипотезе, активы всегда торгуются по своей истинной стоимости, и никакие публичные или даже внутренние сведения не могут дать инвесторам преимущество на длительном временном горизонте. Существует три формы ГЭР: слабая, полунедостаточная и сильная. Слабая форма утверждает, что рыночные цены полностью отражают всюHistorical (историческую) информацию, что делает невозможно получить дополнительные прибыли, анализируя предыдущие ценовые данные. Полунедостаточная форма предполагает, что все публичные данные, включая финансовые отчеты компаний и экономические индикаторы, также учтены в ценах. В свою очередь, сильная форма гласит, что даже внутренние сведения компаний полностью отражаются в ценах.

Несмотря на свои привлекательные идеи, ГЭР сталкивается с множеством критических замечаний. Одним из основных аргументов противников гипотезы является наличие аномалий на рынках. Например, исследования показывают, что акции с низкими коэффициентами P/E (цена/прибыли) имеют тенденцию к превышению среднерыночной доходности. Это противоречит идее о том, что все информация уже учтена в ценах активов. Более того, некоторые инвесторы доказали, что они могут добиться положительных результатов, используя стратегии, основанные на анализе фундаментальных и технических показателей.

Например, успешные инвесторы, такие как Уоррен Баффет, утверждают, что использование глубокого анализа компании и ее финансового состояния позволяет выявить недооцененные активы и добиться долговременной прибыли. Другой ключевой аспект критики ГЭР заключается в психологических факторах, влияющих на принятие инвестиционных решений. Поведение инвесторов часто сложно объяснить и предсказать, что может приводить к значительным отклонениям от теоретически обоснованных цен. Эмоции, такие как страх и жадность, могут влиять на рынок, создавая «пузырьки» и распродажи, которые не отражают истинную стоимость активов. К тому же многие исследователи утверждают, что информация не всегда доступна всем участникам рынка одновременно.

Таким образом, некоторые игроки на рынке могут обладать более свежими данными или иметь преимущества, что делает рынок менее эффективным, чем предполагает ГЭР. Анализ данных о торговле и их скорости также демонстрирует, что высокочастотные трейдеры могут использовать преимущества технологий для получения прибыли, что ставит под сомнение гипотезу о равенстве доступа к информации. Тем не менее, несмотря на критику, ГЭР остается важной теоретической базой для изучения финансовых рынков и разработки инвестиционных стратегий. Многие финансовые аналитики и инвесторы, хотя и не принимают гипотезу в ее чистом виде, используют ее в качестве отправной точки для понимания рыночного поведения. Например, концепция «перекупленности» и «недооцененности» активов продолжает использоваться многими инвесторами, что подчеркивает ее практическую значимость.

Важным аспектом ГЭР является также ее влияние на развитие финансовых инструментов. Формирование индексных фондов и ETF стало возможным благодаря представлению о том, что активные стратегии управления не могут обеспечить стабильное превышение рынка. Инвесторы стали все больше доверять пассивным стратегиям, основываясь на идее, что рынок в целом является более эффективным, чем отдельные активные управляющие. Дополнительным направлением исследования ГЭР является анализ влияния институциональных инвесторов на рынок. Как правило, крупные фонды имеют доступ к более качественной информации и ресурсам для анализа, что позволяет им влиять на рыночные котировки.

Это поднимает вопрос о том, действительно ли рынки являются эффективными, если крупные игроки могут манипулировать ими в своих интересах. В последние годы разработаны и другие теории, которые бросают вызов гипотезе эффективного рынка. Одной из таких теорий является поведенческая экономика, которая акцентирует внимание на психологии и поведении инвесторов. Исследования показывают, что многие решения принимаются на основе эмоций или искаженной информации, что приводит к рыночным аномалиям. Таким образом, Гипотеза эффективного рынка продолжает быть предметом интенсивных дискуссий в финансовом сообществе.

Несмотря на множество аргументов в ее защиту и опровержение, она является важной основой для теоретического понимания финансовых рынков. В перспективе, дальнейшее изучение влияния психологии, информации и технологий на инвестиционные решения будет способствовать более глубокому пониманию динамики финансовых рынков, чем может предложить одна единственная теория. Инвесторы, стремящиеся преуспеть, должны учитывать как идеи ГЭР, так и критику к ней. Комбинация различных подходов может помочь в разработке более эффективных инвестиционных стратегий, способных адаптироваться к меняющимся рыночным условиям.