В последние годы ключевым элементом финансовых рынков стала криптовалюта, и среди них Bitcoin выделяется как наиболее известный и широко используемый. Интерес к этому цифровому активу не ослабевает, что породило множество исследований и аналитических подходов к предсказанию его ценовых колебаний. Одним из таких подходов является моделирование временных рядов, которое стало важным инструментом в руках аналитиков и инвесторов. Моделирование временных рядов — это метод, который позволяет анализировать данные, собранные в последовательные моменты времени. В контексте Bitcoin это значит, что финансы, рост и падение цен в какой-либо временной период могут быть использованы для создания будущих прогнозов.

Существует множество методов, которые могут быть применены для этой цели, включая авторегрессионные модели, модели скользящего среднего и более сложные подходы, такие как ARIMA или GARCH. Одной из причин, почему Bitcoin привлекает столь большое внимание, является его высокая волатильность. Цены на Bitcoin могут колебаться на десятки процентов за считанные дни. Это создает как риски, так и возможности для инвесторов, что делает анализ временных рядов особенно актуальным. Имея данные за большие исторические промежутки времени, исследователи могут использовать статистические методы для выявления закономерностей, которые помогут понять, что влияет на цену Bitcoin и когда ожидать изменений.

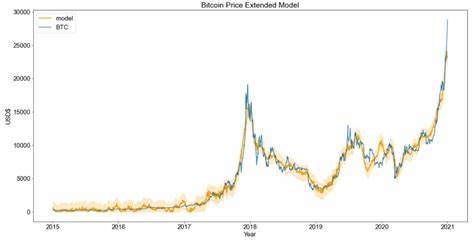

Важным шагом в моделировании временных рядов является сбор и предварительная обработка данных. Исторические данные о ценах Bitcoin можно получить из различных источников — бирж, финансовых платформ, а также открытых данных, доступных в интернете. Чистка данных включает в себя удаление аномалий и недостающих значений, что позволяет создать надежную и точную модель. После того, как данные очищены, аналитики обычно применяют графический анализ для визуализации временного ряда. Это помогает выявить тренды и циклы.

Например, на графике можно увидеть, как цена Bitcoin росла в 2017 году, а затем резко упала в 2018. Это визуальное представление может подсказать, какие модели стоит применять для дальнейшего анализа. Среди популярных методов времени рядов можно выделить ARIMA (авторегрессионный интегрированный скользящий средний). Эта модель основывается на трех компонентах: авторегрессии, интеграции и скользящего среднего. Она может быть настроена для учета сезонных изменений, что особенно полезно для анализа цен Bitcoin.

Однако стоит отметить, что несмотря на свою популярность, модели ARIMA не всегда могут учесть резкие изменения, вызванные внешними факторами, такими как новости, регуляции или действия крупных инвесторов. Другим подходом является использование моделей GARCH (обобщенная авторегрессионная условная гетероскедастичность). Эти модели отлично подходят для работы с временными рядами, где волатильность меняется со временем. В контексте Bitcoin, модели GARCH могут помочь предсказать, когда цена может быть особенно нестабильной, что может быть ключевым моментом для торговли. Однако несмотря на все преимущества временных рядов в анализе цен Bitcoin, имеются и ограничение.

Во-первых, использование исторических данных не всегда гарантирует будущее поведение. Рынок криптовалют все еще остается высоко неустойчивым и подвержен влиянию множества факторов, включая рыночные новости и изменения в технологиях. Кроме того, специфическая природа и ограниченный временной диапазон существования Bitcoin могут ограничивать точность моделей. Совсем недавно на различных площадках появились новости о том, что некоторые исследователи начали использовать машинное обучение для анализа цен Bitcoin. Использование таких методов, как регрессия и нейронные сети, может обеспечить новые перспективы для предсказания ценовых изменений.

Машинное обучение может анализировать гораздо более сложные паттерны в данных, что делает его перспективным направлением для дальнейших исследований. Важно отметить, что существует также специфика анализа Bitcoin на фоне других криптовалют. Хотя Bitcoin является самым известным активом в мире криптовалют, другие валюты — такие как Ethereum, Litecoin и Ripple — также имеют свои уникальные характеристики и рыночное поведение. Это создает дополнительные уровни сложности для моделирования временных рядов и анализа, что подчеркивает необходимость комплексного подхода и мультивалютного анализа. С учетом всех вышеописанных методов, стратегии и подходов, можно сделать вывод, что моделирование временных рядов является мощным инструментом для анализа цен Bitcoin.

Однако успешность таких прогнозов зависит не только от выбора модели, но и от качества данных, технологий и рынка в целом. Несмотря на ориентацию на математические методы и алгоритмы, конечной целью остается понимание механизмов, стоящих за изменениями цен. Инвесторы, трейдеры и аналитики концерны в первую очередь ищут обоснования для своих решений, а не просто цифры и графики. И в этом контексте моделирование временных рядов предлагает не только инструменты для анализа, но и возможности для глубокого понимания динамики рынка Bitcoin. Таким образом, в условиях растущего интереса к криптовалютам, исследование временных рядов в контексте Bitcoin становится не просто научной задачей, а практическим инструментом, способным помочь действующим участникам рынков принимать более обоснованные решения.

Инновационные методы и подходы, такие как алгоритмы машинного обучения и комплексные модели, обещают внести новый виток в аналитическую практику, а также повысить точность прогнозов. В итоге, время покажет, насколько успешно удастся совместить теорию и практику в этом быстро меняющемся мире криптовалют.