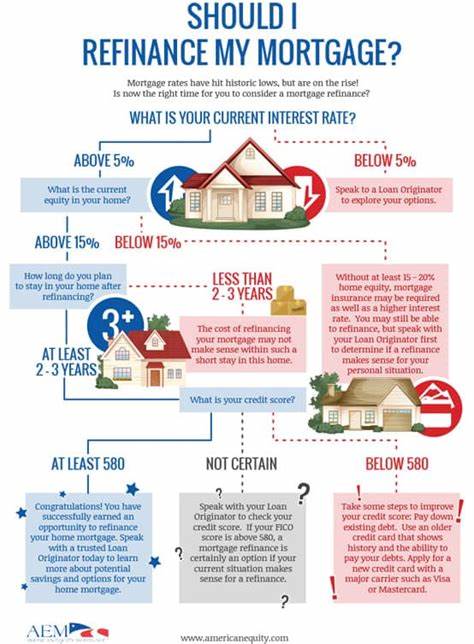

Рефинансирование ипотеки — это возможность заменить существующий кредит на новый с более выгодными условиями. Эта процедура позволяет не только сэкономить на процентах, но и получить дополнительный финансовый ресурс за счет использования накопленной недвижимости. В последние годы изменение процентных ставок и экономическая ситуация делают рефинансирование особенно актуальным для многих российских заемщиков. Однако перед тем, как принимать решение, важно взвесить все «за» и «против» и понять, насколько вы готовы к этому шагу. Первый аспект, который стоит учесть, — ваша текущая финансовая ситуация.

Важно понять, что рефинансирование не происходит автоматически и требует тщательной подготовки. Начинается все с проверки кредитной истории и кредитного рейтинга. Чем выше ваш кредитный балл, тем более выгодные условия предложат банки. Если вы недавно столкнулись с финансовыми затруднениями или у вас негативные записи в кредитном досье, стоит сначала поработать над улучшением этой ситуации. Своевременные платежи по текущим долгам и устранение просрочек значительно повышают шансы на одобрение заявки и снижение ставки.

Следующий важный момент — это соотношение долга к доходу. Банки оценивают, насколько ваши ежемесячные доходы позволяют обслуживать новый кредит. Чем ниже ваш долг по сравнению с доходами, тем выше вероятность, что вам предложат выгодные условия рефинансирования. Оптимально, если ваш коэффициент долговой нагрузки не превышает 30-40%. Если сейчас он выше, рекомендуется сначала погасить часть кредитов или других обязательств, чтобы заем воспринимался банками как менее рискованный.

Не менее важным фактором является размер средств, которые вы готовы вложить в закрытие сделки. Как правило, рефинансирование сопровождается дополнительными расходами: комиссиями, нотариальными выплатами, услугами оценки недвижимости и пр. Закрытие кредита может требовать от 3 до 6 процентов от суммы займа в виде первоначальных затрат. Планируя рефинансирование, убедитесь, что у вас есть достаточный резерв, чтобы с легкостью покрыть все эти расходы без ущерба для повседневного бюджета. Понимание собственных целей от рефинансирования — один из залогов успеха.

Вы хотите уменьшить ежемесячный платеж? Получить более выгодную ставку? Или планируете взять дополнительную сумму под залог дома? Возможно, ваша цель — изменить срок кредитования: сократить его, чтобы быстрее выплатить долг, или увеличить — чтобы снизить нагрузку на бюджет. От выбранной цели зависит тип рефинансирования, который подойдет именно вам. Для снижения ставки и изменения срока подходит классическое рефинансирование с изменением условий, а для получения наличных средств — так называемое cash-out рефинансирование. После того как вы определились с целями и оценили финансовые возможности, настает время для выбора банка или кредитной организации. Не стоит ограничиваться предложениями вашего текущего ипотечного банка.

Важно тщательно сравнить условия разных финансовых учреждений, учитывая процентные ставки, комиссии, дополнительные услуги и сроки рассмотрения заявки. Современные технологии позволяют сделать одновременно несколько заявок и получить от каждого банка предварительные предложения. Это гораздо удобнее и экономит время при принятии оптимального решения. Еще один шаг — это выбор между фиксированной и плавающей процентной ставкой. Фиксированная ставка обеспечивает стабильный ежемесячный платеж на весь срок кредита, что особенно важно при нестабильной экономической ситуации.

Плавающая ставка может быть чуть ниже на старте, но с риском повышения в будущем, что приведет к увеличению платежей. Взвесьте возможность колебаний ставки и свои финансовые риски, прежде чем делать выбор. Оценка недвижимости при рефинансировании обязательна, так как банк должен определить рыночную стоимость залога. Чаще всего это платная процедура, и стоимость зависит от региона и типа недвижимости. Однако некоторые программы, такие как упрощенное рефинансирование для владельцев льготных ипотек, могут предлагать упрощенный процесс או даже его отсутствие.

Важно понимать, что корректная и актуальная оценка поможет получить именно ту сумму, на которую вы рассчитываете, и избежать нежелательных сюрпризов. Также следует тщательно планировать время подачи документов и прохождения всех этапов сделки. Обычно процесс рефинансирования занимает от одного до полутора месяцев, в это время необходимо своевременно предоставлять всю запрашиваемую банком информацию. Быстрая реакция на запросы и аккуратное оформление документов ускорят процесс одобрения ипотеки и позволят быстрее перейти на новые условия. Во время анализа целесообразности рефинансирования необходимо учитывать не только текущие ставки, но и планируемые перспективы.

Если вы собираетесь продать жилье или поменять место жительства в ближайшие несколько лет, возможно, расходы на рефинансирование превысят выгоду от снижения процентов. В таких случаях стоит просчитать точку безубыточности — период, за который экономия от рефинансирования перекрывает все вложенные средства. Если этот срок превышает предполагаемое время проживания в доме, рефинансирование может быть невыгодным. Кроме снижения процентной ставки и изменения срока кредита, рефинансирование может способствовать улучшению общей финансовой гибкости. Возможность получать наличные средства под залог дома, избавляться от дополнительного страхования ипотеки при достижении нужного уровня долевого участия, или перевод с переменной ставки на фиксированную могут значительно повысить комфорт проживания и снизить стресс, связанный с выплатами.

Важно помнить, что рефинансирование — это серьезный финансовый инструмент, который имеет преимущества и недостатки. С одной стороны, это шанс сэкономить значительные суммы и расширить возможности по распоряжению жильем. С другой — это дополнительные расходы и обязательства, которые требуют внимательного и продуманного подхода. Правильная подготовка, определение целей и тщательный выбор кредитора — залог успешного рефинансирования и улучшения вашего финансового благополучия. Подводя итог, можно сказать, что рефинансирование ипотеки сегодня становится все более востребованной услугой.

В условиях меняющегося рынка и колебаний процентных ставок грамотный заемщик может не только снизить нагрузку на бюджет, но и получить дополнительные преимущества. Главное — подготовиться: проверить кредитную историю, снизить долговую нагрузку, накопить средства на закрытие сделки, четко определить цели, сравнить предложения и быть готовым к процессу оформления. Тогда рефинансирование станет эффективным шагом на пути к финансовой свободе и стабильности.