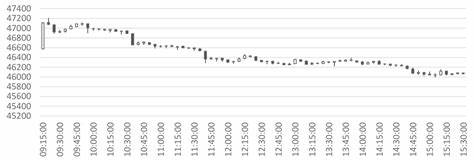

Кривая доходности казначейских облигаций Соединённых Штатов является одним из ключевых индикаторов состояния экономики и ожиданий рынка. В частности, её короткий конец всегда привлекает внимание инвесторов и экономистов, поскольку именно здесь отражаются ближайшие прогнозы по процентным ставкам и денежно-кредитной политике Федеральной резервной системы (ФРС). В последнее время на фоне неопределённости в мировой экономике и замедления роста США прогнозы смещаются в сторону мягких экономических данных, что непременно окажет влияние на поведение кривой доходности, особенно в её коротком сегменте. Мягкие данные или soft data включают в себя индикаторы, основанные на опросах, ожиданиях и субъективных оценках бизнеса и потребителей. Это могут быть индексы деловой активности, доверия потребителей, индекс делового климата, а также прогнозы занятости и расходы домашних хозяйств.

В последние недели эти показатели начинают демонстрировать признаки замедления и сниженного оптимизма, что указывает на тенденцию к умеренному замедлению экономической активности. На фоне этих прогнозов ФРС может пересмотреть свою монетарную политику, отложив или замедлив процесс повышения базовой процентной ставки. Поскольку короткий конец кривой доходности тесно связан с ожиданиями по изменению ключевой ставки, активная реакция на мягкие данные может привести к снижению доходностей по краткосрочным казначейским облигациям. Эти изменения оказывают большое значение не только для инвесторов, ориентированных на государственные облигации, но и для широкой экономической среды. Более низкие краткосрочные ставки снижают стоимость заимствований для бизнеса и потребителей, что благоприятно сказывается на инвестициях и потребительском спросе.

В свою очередь, это может поддержать рост экономики, даже если темпы его немного замедляются. Следует отметить, что рынок уже частично учёл ожидания смягчения денежных условий, что отразилось в сужении спреда между краткосрочными и среднесрочными облигациями. Тем не менее, дальнейшее улучшение мягких данных способно усилить эти тенденции, снижая риски резких корректировок ставки и обеспечивая дополнительную поддержку для короткого конца кривой. С учётом глобальной нестабильности, геополитических рисков и текущих экономических показателей, наблюдение за мягкими данными становится ключевым элементом стратегии инвестирования. Их актуализация позволяет своевременно корректировать портфель, выбирая инструменты с оптимальным соотношением доходности и риска.

В частности, казначейские облигации с короткими сроками погашения представляют интерес как защитный актив в периоды неопределённости. В заключение стоит подчеркнуть, что ожидаемые мягкие данные будут играть критическую роль в формировании ожиданий по краткосрочным процентным ставкам и, следовательно, в поддержке короткого конца кривой доходности казначейских облигаций США. Анализ этих данных поможет инвесторам и аналитикам принимать более взвешенные решения в условиях меняющейся макроэкономической конъюнктуры. Подобный подход обеспечит лучшее понимание динамики рынка и позволит своевременно реагировать на изменения экономической ситуации.