Ипотечные ставки всегда были одним из ключевых факторов, влияющих на доступность жилья для населения. В последние годы тема "Когда снизятся ипотечные ставки?" вызывает особый интерес у тех, кто планирует покупку недвижимости или хочет рефинансировать существующий кредит. В конце 2025 года на рынке наблюдается явное снижение ставок, что уже начинает привлекать внимание потенциальных покупателей. Разберемся, почему это происходит, чего ожидать в 2026 году и стоит ли рассчитывать на значительное удешевление ипотеки в ближайшее время. В последние месяцы 2025 года средняя ставка по ипотеке с 30-летним сроком кредитования снизилась до 6,15%.

Такие данные предоставляет Freddie Mac - одна из ведущих организаций, отслеживающих ипотечный рынок США. Несмотря на то, что снижение произошло незначительное - всего на несколько базисных пунктов, на фоне предыдущих значений ставка колебалась на уровне почти 7% в начале 2025 года. Это значит, что за год ипотечные ставки опустились почти на 0,76 процентных пункта, что уже является ощутимым улучшением для покупателей жилья. Что при этом важно понимать, так это то, что снижение ставок пока происходит постепенно и не всегда последовательно. История последних двух лет показывает, что ставки часто реагируют на решения Федеральной резервной системы (ФРС) США - центрального банка страны, который устанавливает ключевую процентную ставку в экономике.

В 2025 году ФРС трижды снижала федеральную ставку, что традиционно должно было способствовать падению ипотечных ставок. Однако рынок ипотеки действует сложнее: ставки могут снижаться как до, так и непосредственно после решения ФРС, но потом иногда даже немного растут, как это наблюдалось в течение последних месяцев года. Почему такое происходит? Одним из важных факторов является связь ипотечных ставок с доходностью 10-летних казначейских облигаций США. В отличие от краткосрочных ставок, которые напрямую отражают решения ФРС, ипотека скорее ориентируется именно на доходность этих облигаций, поскольку они считаются безопасным активом и служат ориентиром для расчета кредитных рисков. На начало 2026 года доходность 10-летних облигаций составляет около 4,16%, что значительно ниже, чем год назад.

Однако ипотечные ставки остаются выше - примерно 6,15%, - потому что к доходности облигаций добавляется так называемая "спред" - страховка кредитора от рисков, связанных с выдачей кредитов. Разница между ипотечной ставкой и доходностью 10-летних облигаций сейчас составляет около 1,99%. Для сравнения, год назад этот показатель был выше - 2,39%, что указывает на снижение рисков или улучшение условий кредитования. Хотя это положительный знак, ожидать, что ипотечные ставки мгновенно упадут до уровня доходности облигаций, не стоит. Как показывает практика, снижение ставок происходит медленно, и ставки редко опускаются до минимальных значений за короткий период.

Стоит отметить, что многие покупатели пытаются дождаться ставок ниже 6%, полагая, что именно такой уровень обеспечит максимальную выгоду при покупке недвижимости. Однако эксперты считают, что зацикливаться на достижении этой условной "магической цифры" не стоит. Рынок недвижимости очень динамичен, и прочие параметры, такие как цена жилья, состояние рынка и доступность кредитов, имеют не менее важное значение. Демографические и экономические условия продолжают держать цены на жилье на высоком уровне. Во многих регионах США наблюдается дефицит доступных домов для покупки, особенно в сегменте для первичных покупателей.

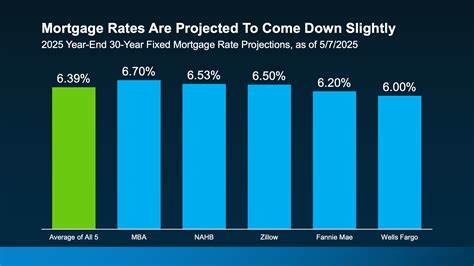

Этот дисбаланс между спросом и предложением ведет к росту цен, несмотря на небольшое смягчение ипотечных ставок. Таким образом, даже если ставки немного снижаются, общая стоимость жилья может оставаться неподъемной для многих покупателей. Еще одним интересным аспектом является прогноз экспертов на 2026 год. Несмотря на текущие тенденции к снижению ставок, большинство аналитиков считают, что ипотечные ставки в 2026 году будут оставаться на уровне 6% и выше. Кроме того, Федеральная резервная система пока планирует всего одно снижение ключевой ставки в течение года, что ограничит потенциал для дальнейшего снижения ипотечных ставок.

Прогнозы от крупных организаций различаются, но все склоняются к тому, что резких и значительных падений ставок ожидать не стоит. Например, Ассоциация ипотечных банкиров (MBA) полагает, что 30-летняя ставка останется около 6,4% в течение 2026 и 2027 годов. В то же время Fannie Mae прогнозирует ставку на уровне 5,9% к концу 2026 года, которая затем стабилизируется. Независимо от конкретных цифр, общая тенденция указывает на умеренное снижение, а не на резкий спад. Стоит также учитывать, что ипотечные ставки - лишь одна часть финансового уравнения при покупке дома.

Важны и меры по снижению общих затрат, включая поиск жилья в менее популярных районах, рассматривание возможностей покупки квартир или домов, требующих ремонта, а также изучение альтернативных ипотечных продуктов. Например, краткосрочные кредиты на 15 лет часто имеют более низкую процентную ставку, что позволяет значительно снизить переплату по кредиту в долгосрочной перспективе, несмотря на несколько большую ежемесячную нагрузку. Некоторые заемщики могут воспользоваться программами выкупа понижения ставки, позволяющими на начальном этапе снизить процент по ипотеке, оплачивая дополнительную сумму заранее. Подобные финансовые инструменты делают ипотеку более доступной и сглаживают нагрузку даже в условиях сложной экономической обстановки. Что делать тем, кто сейчас хочет купить жилье? Ожидать резкого снижения ставок не стоит, и решение лучше принимать исходя из личных финансовых возможностей и состояния рынка недвижимости в конкретном регионе.

Изучение локальных цен, предложение банков и доступных продуктов - это актуальные шаги, позволяющие найти наиболее выгодный вариант. В заключение можно отметить, что ипотечные ставки в конце 2025 - начале 2026 года действительно снижаются, но пока не достигли низких уровней, которые были до финансового кризиса или в пандемические годы. Экономические и политические факторы, а также динамика рынка облигаций, продолжают влиять на ставки и делают резкие изменения маловероятными. Тем не менее, постепенное улучшение ситуации дает надежду покупателям и кредиторам, что условия будут становиться доступнее с течением времени, пусть и постепенно. Поэтому главными критериями покупки жилья следует считать не только текущую ставку по ипотеке, но и всеобъемлющую картину рынка, личные возможности и долгосрочные цели инвестирования в недвижимость.

.