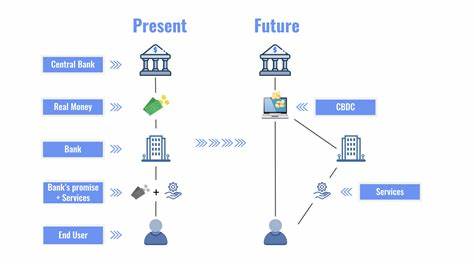

Цифровой евро: Что это такое и что необходимо знать Цифровые финансы становятся важной частью нашей повседневной жизни. С распространением технологий и увеличением потребности в безопасных и удобных способах оплаты, Центральные банки различных стран начали рассматривать возможность выпуска цифровых валют. Одним из самых ожидаемых проектов является цифровой евро. Но что это такое, и какие преимущества он может принести? Цифровой евро — это цифровая валюта, выпускаемая Европейским Центральным Банком (ЕЦБ). По сути, это будет центральная банкнота в электронном формате, которую граждане смогут использовать для оплаты товаров и услуг, аналогично наличным деньгам или банковским картам.

Эта валюта будет не только легальной формой денег, но и обеспеченной Центральным банком, что сделает ее надежной и устойчивой. Одним из основных преимуществ цифрового евро является его безопасность. Так как эта валюта будет находиться под контролем ЕЦБ, это исключит риски, связанные с мошенничеством и кибератаками, которые часто встречаются в мире криптовалют. Доступ к цифровому евро можно будет получить через безопасные приложения и электронные кошельки, которые будут доступны для всех граждан. Это значительно упростит процесс проведения транзакций.

Цифровой евро также может предложить удобство в повседневных операциях. Например, пользователи смогут быстро и легко производить платежи, не обращаясь к банкам или другим платёжным системам. При этом они сохранят контроль над своими финансовыми средствами, так как цифровой евро будет обладать аналогичными свойствами, как и наличные деньги: его можно будет использовать для покупок в магазине, в интернете и даже для перевода между друзьями. Еще одним важным моментом является то, что цифровой евро может сыграть значительную роль в борьбе с теневой экономикой. Поскольку все транзакции будут зарегистрированы и под контролем, шансы на уклонение от уплаты налогов или отмывание денег будут минимальными.

Это будет означать не только более прозрачную экономику, но и дополнительные доходы для государственного бюджета. Однако, несмотря на все преимущества, идея цифрового евро также вызывает множество вопросов и опасений. Одним из самых обсуждаемых аспектов является вопрос конфиденциальности. Пользователи могут беспокоиться о том, что их финансовые действия будут контролироваться и отслеживаться государственными органами. Хотя ЕЦБ заверяет, что данные будут защищены, важно продолжать обсуждать и исследовать, как будут обрабатываться и храниться эти данные, а также какие права будут у граждан на их использование.

Другим важным вопросом является то, как цифровой евро будет взаимодействовать с существующими финансовыми системами и платёжными инструментами. На данный момент в еврозоне уже существуют различные формы безналичных расчётов, такие как кредитные карты, электронные кошельки и другие. Важно понять, станет ли цифровой евро конкурентом для этих инструментов или же будет служить дополнительным средством, которое предложит своим пользователям новые возможности. К 2027 году ожидается, что цифровой евро будет протестирован на практике, и если всё пройдет успешно, его массовый запуск в странах еврозоны станет реальностью. Основная задача ЕЦБ и других регулирующих органов — убедиться в том, что внедрение новой валюты будет безопасным и эффективным для всех пользователей.

Стоит отметить, что проект цифрового евро не единственный в мире. Более 110 стран исследуют возможность введения собственных цифровых валют, от Китая и его цифрового юаня до многих развивающихся стран, стремящихся улучшить свои финансовые системы и интеграцию в глобальный рынок. С одной стороны, цифровой евро может принести значительные изменения в финансовую систему Европы, способствуя улучшению удобства и безопасности транзакций. С другой стороны, важно оставаться внимательными к вопросам конфиденциальности и защиты данных, чтобы гарантировать, что новая валюта не создаст дополнительных рисков для граждан. В заключение, цифровой евро представляет собой захватывающую возможность для будущего финансовой системы в Европе.

Он не только обещает улучшить процесс оплаты, но и может способствовать большей прозрачности и безопасности в финансовых операциях. Тем не менее, окончательное решение о его реализации и функционировании зависит от дальнейших исследований, обсуждений и протестов. В ближайшие годы мы сможем наблюдать, как этот проект будет развиваться и какие изменения он принесет в нашу жизнь.