В последние годы тема независимости Федеральной резервной системы США находится в центре внимания экономистов, инвесторов и широкой публики. Особое напряжение вокруг этой темы возникло после неоднократных публичных заявлений и угроз президента Дональда Трампа в отношении главы ФРС Джерома Пауэлла. Несмотря на то, что фондовый рынок демонстрирует устойчивый рост и достижение новых исторических максимумов, эксперты предупреждают о серьёзных, но недооценённых рисках, связанных с возможным увольнением Пауэлла. Deutsche Bank — один из ведущих финансовых институтов, предупреждающих о данной опасности — отмечает, что площадки слишком оптимистично оценивают вероятность сохранения нынешнего статуса-кво и фактически не учитывают потенциальные последствия вмешательства политической власти в деятельность центрального банка. Конфликт между Трампом и Пауэллом имеет глубокие корни и продолжается уже не один год.

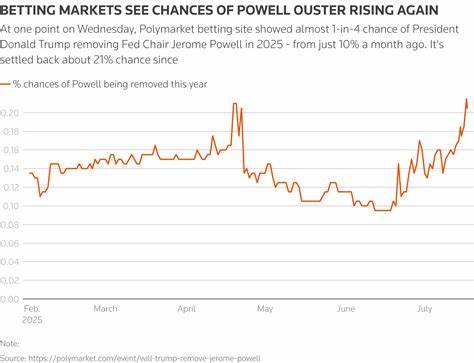

Президент не раз критиковал главу ФРС за нежелание снижать процентные ставки в агрессивном режиме и даже угрожал его отставкой. Последние же шаги администрации, включая развертывание критики по поводу перерасхода бюджета на реконструкцию Федерального резервного здания, лишь усиливают напряжение и демонстрируют желание администрации использовать любые возможные инструменты давления. Deutsche Bank подчёркивает, что вероятность увольнения Пауэлла оценивается рынком всего лишь в 20%, что свидетельствует о серьёзном недооценивании риска. Это видно по динамике американского доллара и рынка облигаций, где большинство инвесторов не фиксирует угрозу вмешательства. Однако если сценарий с отставкой Пауэлла воплотится в жизнь, последствия для экономики и финансовых рынков могут быть катастрофическими.

Согласно оценкам ведущих экспертов, таких как Джордж Саравелос, глава отдела валютных исследований Deutsche Bank, реакция рынка будет стремительной и жёсткой. Валютный рынок отреагирует резким обвалом курса доллара США, который может упасть на 3-4% практически сразу после объявления об увольнении. Это станет сигналом того, что доверие инвесторов к независимости центрального банка серьёзно пошатнулось. На долговом рынке также последуют серьёзные потрясения: доходности американских государственных облигаций, особенно долгосрочных, могут вырасти на 30-40 базисных пунктов, что вызовет рост затрат на заимствования как для правительства, так и для бизнеса. Результатом станет ускорение инфляционных процессов, поскольку доверие к антикризисным и монетарным политикам будет подорвано.

Инфляция начнёт расти без адекватного сдерживающего влияния ФРС. Такая тенденция будет парадоксальной, учитывая, что одной из целей потенциального смещения Пауэлла со стороны Трампа является якобы снижение процентов и стимулирование экономического роста. Однако в итоге финансовые условия накапливают нестабильность, которая может привести к резкому всплеску рыночной волатильности. Важным фактором усугубления ситуации является и растущий бюджетный дефицит США. Этот фактор и без того оказывает давление на рынок государственных облигаций, и вмешательство в работу ФРС только усилит негативный эффект.

Кто-то может ошибочно полагать, что текущая позитивная динамика рынка акций и продление торговых соглашений обеспечат ему некоторое страхование от шоков. Однако опыт прошлых кризисных периодов доказывает: политическое давление на центральные банки зачастую оборачивается гораздо большими потрясениями на валютных, долговых и фондовых рынках, чем первоначално предполагалось. История не единожды фиксировала случаи потери независимости центробанков под политическим давлением, что вызывало долгосрочную нестабильность в экономике и снижало доверие инвесторов. Отдельно стоит отметить, что сохранение независимости ФРС — это не просто вопрос бюрократической автономии, а ключевой механизм обеспечения макроэкономической стабильности, снижения рисков инфляции и поддержания доверия к доллару как мировой резервной валюте. Сглаживание монетарной политики, подконтрольной политике исполнительной власти, неизбежно подрывает эти фундаментальные механизмы.

Кроме того, негативные последствия могут распространиться далеко за пределы США. Положение доллара по всему миру как ключевой резервной валюты делает любое сокращение доверия к ФРС и США риском не только для американского рынка, но и для международной финансовой системы в целом. Это может привести к увеличению волатильности на валютных рынках, росту стоимости заимствований многих стран и усложнению международной торговли. Именно поэтому эксперты Deutsche Bank и другие аналитические центры призывают инвесторов серьезно отнестись к угрозе вмешательства администрации Трампа в работу ФРС. Рынок должен более реалистично оценивать вероятность реализации данного сценария и строить свои стратегии с учетом этого риска.