Инвестирование с целью получения дохода является одной из ключевых задач как для начинающих, так и для опытных инвесторов. При правильном подходе вложения способны не только приносить регулярные выплаты дивидендов или процентов, но и обеспечивать рост капитала, что особенно важно для долгосрочной финансовой безопасности. В основе успешной стратегии лежит концепция тотального дохода, предусматривающая сочетание дивидендных выплат и прироста стоимости активов. Этот сбалансированный подход помогает минимизировать риски и повысить общую эффективность инвестиций. Один из важнейших аспектов при построении портфеля для получения дохода — правильный выбор классов активов.

Традиционно рекомендуют диверсификацию между акциями и облигациями, так как эти инструменты выполняют разные задачи: акции обеспечивают потенциал роста капитала и дивиденды, облигации — стабильный процентный доход и защищают от волатильности рынка. Такой баланс помогает снизить общие колебания стоимости портфеля и сохранить его стоимость при неблагоприятных рыночных условиях. Важно помнить, что «высокий доход» не всегда означает хорошую инвестицию. Часто достаток дохода компенсируется высоким риском, что может привести к существенным потерям в периоды рыночных спадов. Например, фонды или акции с чрезмерно высокими дивидендными выплатами могут быть подвержены кризисам и значительному падению стоимости.

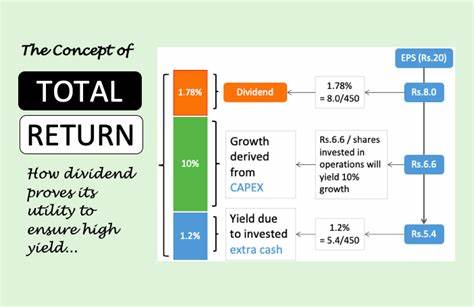

Поэтому упор лучше делать на качество и стабильность дохода, а не исключительно на его размер. Рассмотрим гипотетический пример. Если у инвестора есть капитал в размере 300 000 фунтов стерлингов и он желает получать доход в размере 12 000 фунтов в год, что составляет около 4% от капитала, то дивиденды и проценты по облигациям могут покрывать примерно 1,5% дохода. Остальную часть потребуется компенсировать за счёт постепенной продажи части активов. Это принцип не убывающего тотального дохода, когда общий доход формируется за счёт комбинации получаемого процента и умеренного сокращения капитала вследствие реализации части инвестиций.

В долгосрочной перспективе, при условии роста рынка, портфель может даже увеличиваться в стоимости. Однако следует всегда готовиться к тому, что рыночная ситуация может ухудшиться, и цены на активы снизятся. В такие моменты важна дисциплина и не поддаваться панике, а придерживаться выбранной стратегии. Даже при падении стоимости портфель продолжит приносить дивидендный доход и проценты, хотя, возможно, на меньшую сумму. Также желательно иметь некоторый резерв ликвидных средств, чтобы покрыть текущие нужды без необходимости распродавать активы в неблагоприятные периоды.

Рекомендуемый размер такой «подушки безопасности» составляет от трех до шести месяцев расходов. Немаловажным фактором в построении эффективного портфеля является контроль затрат. Комиссии за управление фондами, платформами и налоговые сборы напрямую влияют на итоговую прибыль. Избегая высокозатратных активов и выбирая недорогие индексные фонды или ETF, которые обеспечивают широкую диверсификацию и минимальные издержки, можно значительно повысить чистую доходность инвестиций. В отличие от многих других факторов, комиссии и налоги поддаются контролю и корректировке со стороны инвестора.

Также важно учитывать налоговое законодательство и последовательность снятия дохода из различных счетов, будь то пенсионные накопления, индивидуальные инвестиционные счета или обычные брокерские счета. Каждый из этих инструментов имеет свои привилегии и ограничения, их грамотное использование помогает минимизировать налоговую нагрузку и увеличить чистый доход. Для многих инвесторов удобным решением становится автоматизация процесса частичного снятия средств с портфеля. Современные инвестиционные платформы позволяют настроить регулярные ежемесячные или ежегодные продажу необходимых активов и зачисление средств на банковский счет. Это снижает необходимость постоянного мониторинга и помогает избежать эмоциональных решений в сложные периоды.

Наконец, необходимо помнить, что инвестиционный портфель, ориентированный на получение устойчивого дохода, требует регулярного ревью и корректировки. Изменение рыночных условий, уровня инфляции, потребностей инвестора или изменения налогового законодательства могут требовать корректировки пропорций акций и облигаций или выбор новых инструментов. Важно сохранять дисциплину, придерживаться долгосрочной стратегии и не гнаться за моментальными выгодами. Итоговая стратегия тотального дохода — это комплексный подход, который учитывает необходимость как стабильного денежного потока, так и сохранения и роста капитала. Такой подход требует баланса между риском и доходностью, грамотного управления затратами и адаптации к изменяющимся обстоятельствам.

Следуя этим принципам, инвестор сможет построить устойчивый источник пассивного дохода, который обеспечит комфортную финансовую независимость на долгие годы.