Инвестиции с целью получения регулярного дохода остаются приоритетом для многих частных инвесторов, особенно для тех, кто планирует накопления для комфортной пенсии или дополнительного денежного потока. Однако подход к формированию портфеля, ориентированного исключительно на высокий доход, может быть рискованным и неэффективным. Современная инвестиционная стратегия total-return предлагает более сбалансированный и практичный путь, объединяя доходность и рост капитала, чтобы обеспечить устойчивый и жизнеспособный финансовый результат. Основной принцип total-return — не просто фокусироваться на текущем доходе от дивидендов и процентов, а рассматривать общую доходность инвестиций, включая прирост стоимости активов. Это позволяет не ограничиваться поиском исключительно высокодоходных активов с повышенным риском, а строить портфель, способный адаптироваться к изменениям рыночных условий и сохранять баланс между доходом и ростом капитала.

Для большинства инвесторов оптимальным решением будет диверсификация вложений между акциями и облигациями. Такая комбинация помогает нивелировать риски, так как акции обеспечивают потенциал роста, а облигации — стабильность и регулярные выплаты процентов. При этом крайне важным остается выбор инструментов с низкими издержками. Комиссии по фондам, платформам и налоговые обязательства оказывают заметное влияние на итоговую доходность, и поэтому выбор минимально затратных решений формирует основу эффективного инвестирования. Понимание индивидуального отношения к инвестиционному риску — следующий этап построения успешного портфеля.

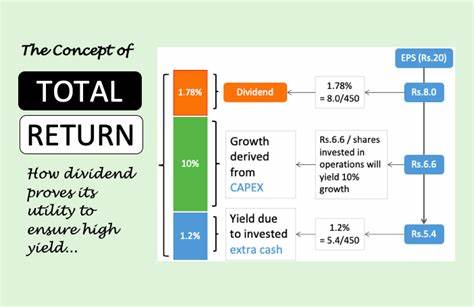

Оно меняется с возрастом и финансовыми целями: более молодые инвесторы могут позволить себе большую долю акций из-за возможности выдержать рыночные колебания, тогда как инвесторы, приближающиеся к или находящиеся на пенсии, должны уделять больше внимания сохранности капитала. При этом даже в пожилом возрасте не стоит полностью исключать акции, так как они способствуют продолжению роста портфеля и защитят его от инфляционных потерь. Рассмотрим гипотетическую ситуацию: у инвестора имеется сумма в 300 тысяч фунтов, и ему необходимо получать ежегодный доход в размере 12 тысяч фунтов до налогообложения, что составляет примерно 4% от капитала. В идеальном сценарии портфель за год генерирует доход в виде дивидендов и процентов на сумму около 4 500 фунтов. Для покрытия разницы инвестор может продавать часть своих активов на 7 500 фунтов.

Хотя идея продажи части портфеля для получения необходимого дохода может показаться неприятной, важно помнить, что при разумной диверсификации и долгосрочном горизонтe современные портфели обычно растут в цене. Допустим, что инвестиции приносят общий доход 7%, из которых 1,5% — это доходность в виде дивидендов и процентов, а остальное — увеличение стоимости активов. Значит, капитал вырастет на 16 500 фунтов, и продав часть на 7 500 фунтов, инвестор все равно сохранит первоначальные 300 000 фунтов, плюс на конец года портфель будет стоить около 309 000 фунтов. Если же рыночные условия ухудшатся, и стоимость активов снизится, то портфель уменьшится, однако генерация дохода частично сохранится, а в периоды роста опять образуются буферы для компенсации спада. С точки зрения управления таким портфелем важно определить стратегию регулярности продажи активов.

Одним из решений может быть автоматизация процесса с помощью инвестиционных платформ, позволяющих ежемесячно или ежегодно продавать установленную сумму, минимизируя таким образом эмоциональные риски и личные ошибки. В то же время можно придерживаться консервативного графика, продавая активы не чаще раза в год, что снижает транзакционные издержки, но требует дисциплины и контроля. Ключевой момент, на который стоит обратить внимание — необходимость держать некоторый денежный резерв. Даже в условиях долгосрочного роста рынка наличие трех-шести месяцев расходных средств наличными помогает избежать необходимости срочной продажи акций или облигаций в неблагоприятные моменты. При этом стоит понимать, что избыточно большой денежный запас может негативно сказаться на доходности, так как деньги в виде наличных или депозитов при текущих ставках обычно приносят меньшую доходность, чем инвестиции в ценные бумаги.

Нельзя недооценивать влияние комиссионных издержек и налогов. Высокие расходы по активным фондам и брокерским счетам могут существенно снизить доходность, особенно для инвесторов, которые регулярно снимают доход. Выбор низкозатратных индексных фондов или ETF существенно повышает эффективность стратегии total-return. Также налоговое планирование — важная составляющая, ведь правильный порядок снятия дохода из различных счетов, будь то пенсионные накопления, ISA или облагаемые налогом счета, способствует максимизации чистой прибыли. Итоговая стратегия инвестирования на основе total-return требует сочетания здравого смысла, финансовой дисциплины и долгосрочного взгляда на рынок.

Вместо того чтобы гнаться за высокими доходностями от рискованных бумаг, инвесторы получают преимущество от сбалансированного портфеля, где дивиденды и проценты дополняются приростом капитала. Такой подход помогает не только получать желаемый доход, но и сохранить и приумножить накопления на протяжении многих лет. Для практической реализации total-return инвесторам рекомендуется начинать с оценки собственных финансовых целей и толерантности к риску, после чего формировать диверсифицированный портфель из акций и облигаций, уделяя особое внимание издержкам и налогообложению. Регулярный контроль и корректировка стратегии в зависимости от рыночной ситуации и личных обстоятельств обеспечат стабильное и устойчивое движение к финансовой независимости. Таким образом, инвестиции для получения дохода с применением концепции total-return предоставляют гораздо более гибкий и продуманный инструмент по сравнению с традиционным ориентированием на высокодоходные активы.

Такой подход учитывает и компоненты роста, что жизненно важно для сохранения капитала в долгосрочной перспективе и адаптации к любым рыночным условиям.