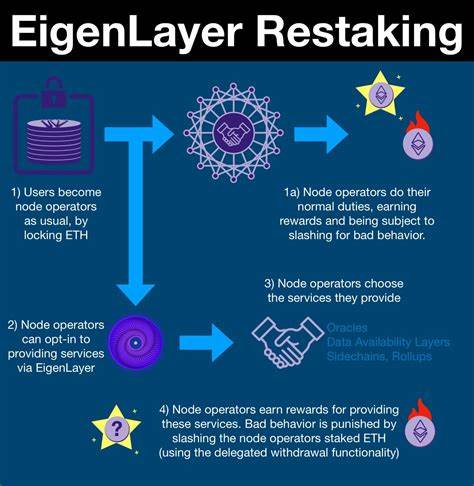

EigenLayer: Готов ли он к институциональному принятию? В последние годы мир криптовалюты стремительно развивался, а вместе с ним и новые технологии и платформы, способные изменить финансовый ландшафт. Одним из наиболее обсуждаемых проектов стал EigenLayer, который предлагает решение через механизм повторного стекинга. Этот проект привлек внимание как розничных, так и институциональных инвесторов, однако возникает вопрос: готов ли EigenLayer к институциональному принятию? На данный момент в рамках EigenLayer заблокировано примерно 11 миллиардов долларов, что делает его вторым по объему после платформы Liquid Staking Lido, которая имеет 23 миллиарда долларов. Эта цифра привлекает внимание, но на этом фоне стоит задуматься о реальных потребностях институциональных инвесторов, которые могут проявить интерес к этому проекту. Важно понимать, что институциональные игроки, как правило, предпочитают работать с проверенными и безопасными решениями.

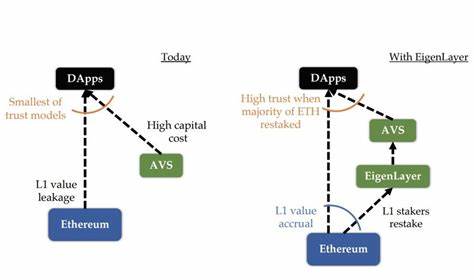

Одной из основных проблем, с которыми сталкиваются такие инвесторы, является необходимость взаимодействия с квалифицированными кастодианами и специализированными провайдерами услуг. На текущий момент процесс повторного стекинга в EigenLayer требует подключения через DeFi-кошельки, такие как Metamask. Это создает барьеры для доступа институциональных клиентов, так как многие кастодианы еще не интегрированы с EigenLayer, что затрудняет процесс участия. К тому же, институциональные инвесторы стремятся к надежности и юридической защищенности. Они склонны выбирать операторов, которые могут предложить гарантии производительности и защиту от рисков.

Однако, на данный момент, ни один из операторов EigenLayer не предоставляет необходимых гарантий на уровне, соответствующем ожиданиям институциональных клиентов. Их заботят такие аспекты, как страхование от рисков слащения — процесса, при котором валидатор подвергается штрафам за ненадлежащее поведение. К сожалению, в рамках текущей инфраструктурыEigenLayer отсутствует доступ к подобным механизмам защиты. Еще одной важной темой, требующей внимания инвесторов, является выбор активно валидируемых сервисов (AVS) в экосистеме EigenLayer. Операторы определяют, какие сервисы использовать для генерации вознаграждений для делегаторов.

Однако, если институциональные инвесторы рассматривают возможность самостоятельно выбрать оператора и AVS, то здесь возникает необходимость установить четкую ответственность за выбор, а также риски, связанные с неправильным выбором. Что касается механизма распределения вознаграждений в EigenLayer, то он основан на системе начисления очков. Это решение может помочь избежать правовых сложностей, связанных с запуском токенов, но для институциональных игроков подобная система не обеспечивает должного уровня уверенности. В условиях неопределенности налоговых последствий от преобразования этих очков в токены важно, чтобы механизмы вознаграждения были четкими и прозрачными. Также стоит обратить внимание на тот факт, что большинство AVS в протоколе на данный момент еще не обладают стабильными токенами.

Это может привести к тому, что институциональные инвесторы будут получать вознаграждения в виде менее ликвидных активов, что увеличивает риски. Если комиссия, выплачиваемая операторам, превышает потенциальные вознаграждения, это может оставить институциональных игроков с активами, которые тяжело продать на рынке. Добавляя к этому список проблем, нельзя не упомянуть о главной угрозе — риске смарт-контрактов. Несмотря на то что проведение аудитов может повысить уровень безопасности, существует всегда вероятность взлома или технического сбоя. Время — лучший доказатель безопасности, и институциональные инвесторы, скорее всего, будут ждать более уверенных сигналов от рынка, а не спешить в проекты с высоким уровнем неопределенности.

В последние месяцы наблюдается снижение общего объема заблокированных активов в EigenLayer, что наводит на размышления о том, достаточно ли этих средств для обеспечения жизнеспособности проектов, использующих его как базу для своей безопасности. Особенно это касается новых проектов, которые еще не успели найти свой продуктовый рынок и достаточный уровень использования. Если AVS не смогут обеспечить стабильные и ликвидные токены, институциональные инвесторы будут вынуждены быть осторожными в своих решениях о входе в этот сегмент. Несмотря на все это, интерес со стороны институциональных банков не угасает. Многие из них еще только начинают осваивать децентрализованные финансовые протоколы и находятся в процессе адаптации к новым реалиям.

Хотя неоднозначная ситуация вокруг EigenLayer подчеркивает множество вызовов, которые пока не решены, эта платформа может сыграть ключевую роль в превращении криптовалютного рынка. Некоторые эксперты предполагают, что со временем, когда платформа улучшит свои механизмы безопасности, разработает интеграции с кастодианами и обеспечит более четкую систему вознаграждений, институциональные инвесторы могут начать проявлять активный интерес к EigenLayer. Это может привести к созданию более устойчивой и зрелой экосистемы. В заключение, путем тестирования и анализа, платформа EigenLayer может утвердиться как значимый игрок в криптовалютном пространстве. Однако прежде чем ожидать массового институционального принятия, необходимо решить множество вопросов, связанных с безопасностью, интеграцией и надежностью.

Институциональные игроки всегда будут стремиться к более высокому уровню уверенности, и их участие станет возможным лишь тогда, когда EigenLayer сможет предложить соответствующие решения и гарантии.