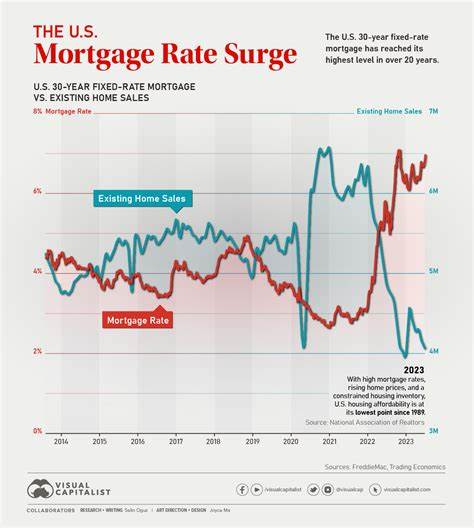

Рынок жилой недвижимости переживает важный переломный момент, который сказывается на всей экономической ситуации в стране. В марте 2025 года продажи перепродажных домов снизились на 5,9% по сравнению с предыдущим месяцем, что является самым резким падением с ноября 2022 года. Этот спад связан с устойчивым ростом ипотечных ставок, приближающихся к отметке в 7%, что существенно усложняет задачу для потенциальных покупателей жилья. Согласно данным Национальной ассоциации риэлторов, существующий рынок был сильно замедлен, а планы на улучшение ситуации остаются пока далеко от реализации. Одной из ключевых причин такого резкого спада продаж стала именно ипотечная нагрузка на покупателей.

Высокие ставки повышают ежемесячные платежи по кредитам, снижая тем самым покупательскую способность широких слоев населения. Вследствие этого, даже тщательно планировавшие приобретение жилья люди вынуждены отложить сделку или искать более доступные варианты. Такой осторожный и взвешенный подход характерен для многих, однако он способствует сокращению количества заключаемых сделок и тормозит ликвидность на рынке. Дополнительным фактором, усугубляющим ситуацию, стало увеличение доступного предложения жилой недвижимости. По данным на конец марта, общий объем доступных для продажи домов увеличился на 8,1% по сравнению с февралем и почти на 20% — относительно прошлого года.

Рост числа непроданных объектов преобразует рынок в сторону избытка предложения. Этот дисбаланс создает давление на цены и подталкивает продавцов к снижению стоимости. Тем не менее, несмотря на этот тренд, цены на дома продолжают расти, достигнув медианного значения в $403 700 — рост составил 2,7% относительно предыдущего года. Это удорожание усложняет покупку жилья и без того ограниченной группе покупателей. Эксперты рынка отмечают, что столь высокая стоимость жилья вкупе с ростом ипотечных ставок формирует серьезные барьеры для мобильности населения.

В результате снижаются темпы сделок купли-продажи, что, по мнению экономиста Национальной ассоциации риэлторов Лоуренса Юна, может привести к более низкой экономической мобильности и затормозить развитие экономики в целом. Текущие показатели достигли исторически низких значений, указывая на серьезные структурные проблемы, с которыми столкнулся рынок. Показатели ипотечных заявок подтверждают заторможенность спроса: количество заявок на покупку жилья сократилось до минимального уровня с февраля, что отражает растущую осторожность среди покупателей. Несмотря на значительный рост количества предложений, покупатели не торопятся заключать сделки, что свидетельствует о высокой степени неопределенности на рынке. Важным аспектом является также стабильность финансового положения владельцев недвижимости.

Уровень просрочек по ипотечным платежам остается на рекордно низком уровне, что свидетельствует о надежности сектора с точки зрения кредитного риска. Одновременно с этим достигаются новые рекорды совокупного богатства домашних хозяйств за счет инвестиций в жилье. Тем не менее текущая ситуация с доступностью жилья ставит под сомнение возможность сохранить такие показатели в долгосрочной перспективе. Различные регионы страны показывают схожие тенденции в отношении цен и объема продаж, что подчеркивает сложности, с которыми сталкивается национальный рынок недвижимости. Пандемия и связанные с ней экономические изменения значительно изменили образ жизни и приоритеты покупателей, однако рост ставок и дороговизна жилья теперь вновь возвращают рынку долговременные препятствия.

Смещение баланса в сторону продавцов раньше обеспечивало стабильный рост цен и активный спрос. Сейчас же потребители находятся в более уязвимом положении из-за высокой стоимости кредитов, а продавцы – под давлением необходимости снижения цен ради привлечения заинтересованных покупателей. Это создает условия для возможного выравнивания рынка в ближайшее время и возвращения к более сбалансированным отношениям между спросом и предложением. Для многих семей рынок доступного жилья кажется недостижимым, что оказывает психологическое влияние и формирует осторожное отношение к крупным финансовым решениям. Это отражается не только на рынке недвижимости, но и на потребительских расходах в целом, снижая активность в экономике.

Высокие ставки по ипотеке уменьшают возможность накопления собственных средств на первоначальный взнос, что делает необходимость поиска новых финансовых инструментов и государственной поддержки особенно актуальными. Государственные программы и инициативы по снижению ипотечных ставок или расширению доступности кредитования могут стать ключевым фактором стабилизации рынка в будущем. Аналитики ожидают, что небольшое замедление роста цен, сопоставимое с увеличением заработных плат, станет благоприятным знаком для восстановления покупательской активности и повышения уверенности в рынках. Перспективы рынка перепродажи жилья зависят от множества факторов, включая общую экономическую ситуацию, динамику процентных ставок и меры государственной политики. В краткосрочной перспективе наблюдается снижение активности покупателей и накопление запасов объектов из-за росту стоимости жилищных кредитов.

Однако долгосрочные тренды указывают на потенциал для стабилизации и роста при условии улучшения доступности ипотечных программ и экономической стабильности. Рынок недвижимости остается одним из важнейших индикаторов состояния экономики и уровня благосостояния населения. Его текущее замедление служит сигналом о необходимости принятия комплексных мер для поддержки покупателей и преодоления структурных проблем. Учитывая значимость жилья для многих семей и отраслей экономики, именно эффективное взаимодействие между банками, государством и рынком станет ключевым фактором формирования здоровой среды для восстановления активности на рынке жилья. Таким образом, несмотря на сложности и снижение текущих продаж, рынок перепродаж жилой недвижимости обладает ресурсами для адаптации и восстановления, если удастся найти баланс между стоимостью жилья, ипотечными ставками и уровнем доходов населения.

Мониторинг ключевых показателей и своевременный анализ ситуации помогут прогнозировать дальнейшее развитие событий и своевременно реагировать на возникающие вызовы.