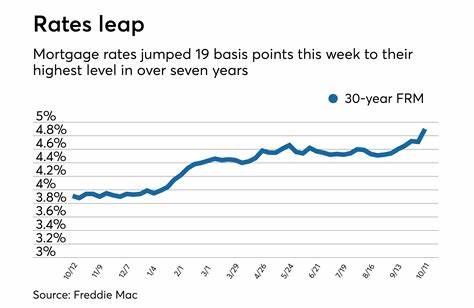

Ипотека и рефинансирование – актуальные темы для многих заемщиков в 2025 году, особенно учитывая последние тенденции на финансовом рынке. С 4 июля 2025 года национальные средние ставки по ипотечным кредитам заметно снизились, что открывает новые возможности для тех, кто планирует покупку жилья или хочет снизить свои ежемесячные платежи через рефинансирование. За последний год средняя ставка по 30-летним фиксированным ипотекам упала на 28 базисных пунктов, что является значительным изменением в условиях, когда процентные ставки долгое время оставались высокими. Согласно данным Freddie Mac, на начало июля 2025 года средняя ставка по 30-летним фиксированным ипотечным кредитам составляет примерно 6,67%, а по 15-летним ипотечным продуктам – около 5,80%. Это снижение в 10 и 9 базисных пунктов соответственно по сравнению с предыдущей неделей показывает укрепление тенденции к удешевлению ипотечных кредитов.

Более того, снижение на 28 базисных пунктов за год свидетельствует о том, что рынок начал реагировать на изменения в экономике и политике Федеральной резервной системы. Экономисты отмечают, что резкого падения ставок ждать не стоит. Прогнозы предполагают, что ипотечные ставки будут оставаться на отметках выше 6% на протяжении остального 2025 года и, вероятно, в течение всего 2026 года. Однако снижение ставок сейчас является положительным сигналом для покупателей жилья, которые могут рассмотреть возможность приобретения недвижимости с последующим рефинансированием в будущем, чтобы снизить расходы на проценты. Появление более выгодных процентных ставок связано с несколькими факторами.

Ключевую роль играет политика Федеральной резервной системы, которая сдерживает темпы роста ставок за счет регулирования базовой ставки и мер по стабилизации финансовой системы. Также важное значение имеют макроэкономические показатели, включая уровень инфляции, состояние рынка труда и динамику экономического роста. Более низкая инфляция и замедление экономического роста в сочетании с осторожной монетарной политикой способствуют снижению долгосрочных ставок по ипотечным кредитам. При выборе ипотечного продукта сегодня следует учитывать целый ряд факторов. Классические 30-летние фиксированные ставки предоставляют стабильность и предсказуемость, позволяя заемщику планировать бюджет без риска резкого повышения платежей.

При этом месячные выплаты могут быть выше по сравнению с более короткими сроками, но общая сумма выплат по кредиту оказывается большей из-за длительного периода выплаты процентов. 15-летние ипотечные продукты, в свою очередь, предлагают более низкие процентные ставки и значительную экономию на процентах, однако требуют более высоких ежемесячных платежей. Такой вариант подходит тем, кто готов быстро погашать долг и имеет стабильный доход. Также популярностью пользуются ипотечные кредиты с плавающей процентной ставкой, известные как ARM (Adjustable Rate Mortgage). Типичные варианты 5/1 и 7/1 ARM предусматривают фиксированную ставку на первые 5 или 7 лет, после чего ставка корректируется ежегодно в зависимости от рыночных условий.

Недавние данные показывают, что ставки по ARM зачастую сопоставимы или даже выше, чем у 30-летних фиксированных ставок, что снижает привлекательность таких продуктов для заемщиков. Тем не менее, если планируется продажа жилья или рефинансирование до окончания периода фиксированной ставки, ARM могут быть выгодным решением. Рефинансирование остается популярным инструментом для снижения долговой нагрузки и оптимизации условий ипотечного кредита. На сегодня средние ставки по рефинансированию почти совпадают со ставками нового ипотечного кредита, но они могут варьироваться в зависимости от типа займа и программы. Для успешного рефинансирования необходимо иметь достаточный домашний капитал – обычно не менее 20% стоимости жилья.

Кроме того, стоит учитывать сопутствующие расходы, которые могут составлять от 2% до 6% от суммы кредита и влиять на экономию в долгосрочной перспективе. Пошаговые действия по рефинансированию включают анализ текущих рыночных условий, оценку возможных финансовых выгод, выбор подходящего кредитора и подготовку необходимых документов. Важно учесть влияние нового кредита на кредитный рейтинг, так как подача заявки на рефинансирование может немного снизить кредитный балл, однако обычно эффект кратковременный и быстро восстанавливается. Для заемщиков, которые только начинают путь к покупке жилья, важно правильно рассчитать бюджет и определить, какой тип ипотечного кредита подойдет лучше всего. Помимо процентной ставки, следует учитывать налоговые льготы, страховые взносы и возможные дополнительные расходы, такие как обслуживание HOA (Homeowners Association) и коммунальные платежи.

Пользоваться специализированными калькуляторами ипотеки поможет получить полное представление о примерном размере ежемесячных платежей с учетом всех этих параметров. Будущее ипотечного рынка во многом зависит от дальнейших решений Федеральной резервной системы и направления экономической политики. Вполне вероятно, что в течение 2025 года ставки будут либо оставаться стабильными, либо незначительно снижаться, что является благоприятным фактором для текущих и будущих покупателей жилья. Для тех, кто хочет воспользоваться моментом по снижению ставок в середине 2025 года, рекомендуется тщательно изучить предложения различных кредиторов, сравнить условия и рассмотреть возможность фиксирования ставки. В случае если покупка дома планируется на ближайшие годы, можно рассмотреть покупку сейчас с последующим рефинансированием, когда ставки станут более комфортными.

Таким образом, текущая ситуация на ипотечном рынке США характеризуется умеренным снижением процентных ставок, создавая возможности для заемщиков улучшить свои условия кредитования и сэкономить значительные суммы на выплатах. При грамотном подходе и использовании современных инструментов оценки ипотечных программ можно обеспечить финансовую стабильность и комфортное обслуживание жилищного кредита в долгосрочной перспективе. В заключение, несмотря на то что ставки все еще остаются на достаточно высоком уровне по историческим меркам, тенденция к их снижению подтверждает постепенное улучшение ситуации на рынке недвижимости. Для заемщиков важно быть в курсе актуальных данных, следить за экономическими новостями и не откладывать решения о покупке или рефинансировании, чтобы максимально эффективно воспользоваться благоприятными рыночными условиями.