В условиях нестабильной экономики и снижающейся доходности традиционных финансовых инструментов высокодоходные сберегательные счета стали одним из самых привлекательных способов сохранения и приумножения капитала. К началу июля 2025 года такие счета предлагают доходность, значительно превосходящую среднерыночные значения, с максимальной годовой процентной ставкой (APY) до 4,31%. Важно понимать, что выбор и использование высокодоходного сберегательного счета требуют тщательного изучения особенностей, преимуществ и потенциальных рисков, чтобы максимально эффективно распоряжаться своими финансами. Высокодоходные сберегательные счета представляют собой банковские продукты, которые позволяют получать доход выше средних ставок традиционных сберегательных счетов. Основное отличие заключается в том, что ставки по таким счетам зачастую в несколько раз превышают средние по рынку, что дает возможность значительно увеличить доходность при сохранении относительно низкого уровня риска.

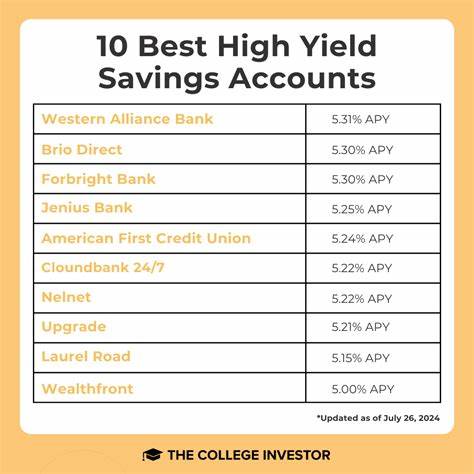

Как правило, эти счета предлагают доходность от 3% до 4,5% годовых с возможностью ежемесячного или ежедневного начисления процентов, что существенно ускоряет процесс накопления средств. Одним из лидеров в сегменте высокодоходных сберегательных счетов на 4 июля 2025 года является продукт SoFi, который предлагает максимальную ставку до 4,5% APY благодаря специальному временному повышению для новых клиентов. SoFi привлекает внимание отсутствием минимального первоначального депозита и ежемесячных комиссий, что делает его доступным для широкой аудитории. Кроме того, счет интегрирован с системой чекового аккаунта, что обеспечивает дополнительное удобство в управлении финансами. Новые пользователи могут рассчитывать на бонус до 300 долларов при выполнении условий прямого депозита, что дополнительно увеличивает привлекательность предложения.

Барclays также удерживает прочные позиции благодаря предложению высокой доходности в размере 3,7% APY и отсутствию обязательного минимального баланса или платы за обслуживание. Онлайн-сберегательный счет Barclays подойдет тем, кто ценит простоту и стабильность, а встроенный помощник по сбережениям помогает рационально распределять семейный бюджет и грамотно достигать финансовых целей. Среди интересных предложений выделяется счет Bask Bank с доходностью 4,05% APY. Этот онлайн-банк не требует обязательного взноса для открытия счета и не взимает ежемесячных комиссий, что делает его отличным вариантом для начинающих инвесторов и тех, кто предпочитает полностью дистанционное обслуживание. Несмотря на отсутствие физических отделений, Bask Bank предоставляет качественную телефонную поддержку с расширенным графиком работы, включая выходные.

Synchrony Bank предлагает схожий уровень доходности около 3,8% APY, при этом сочетая ряд дополнительных преимуществ. Ежедневное начисление процентов, отсутствие ежемесячной платы и предоставление бесплатной карты для снятия наличных в банкоматах позволяют сохранить удобство использования в повседневной жизни. UFB Direct предлагает портфельный сберегательный счет с доходностью до 3,76%, который выделяется не только конкурентоспособной ставкой, но и высоким уровнем мобильного сервиса с интуитивно понятным приложением. Пользователи могут легко совершать операции и получать консультации, что важно в условиях постоянно растущих требований к цифровому банкингу. Ally Bank и American Express – известные игроки в банковской сфере, предоставляющие стабильные предложения с доходностью 3,4-3,5% APY.

Без обязательных минимальных балансов и комиссии эти счета подходят тем, кто ценит надежность и простоту, хотя отсутствие таких инструментов как дебетовые или ATM-карты в некоторых случаях может создавать неудобства. EverBank привлекает клиентов ставкой 4,05% APY с ежедневным начислением процентов. Несмотря на ограниченные каналы связи, банк компенсирует это высокой доходностью и отсутствием дополнительных сборов. Помимо основных показателей высокой доходности счетов, стоит учитывать и дополнительные факторы при выборе. Например, частота начисления процентов (ежедневно или ежемесячно), наличие бонусов за открытие счета, политика по минимальным балансам и условия снятия средств.

Важно тщательно ознакомиться с регулярными изменениями ставок – так как высокодоходные счета имеют переменную процентную ставку, они могут меняться в зависимости от экономических условий и решений Федеральной резервной системы. Кроме того, не менее важным аспектом является безопасность средств. Высокодоходные счета, предлагаемые федерально застрахованными банками и кредитными союзами, защищены системой страхования вкладов FDIC или NCUA соответственно, что гарантирует страховое покрытие до 250 000 долларов на одного вкладчика в каждой организации. Это значит, что вне зависимости от рыночной волатильности или нестабильности финансовых учреждений, ваши накопления остаются защищенными. Плюсами открытия высокодоходного сберегательного счета является возможность быстрого доступа к средствам, поскольку большинство таких счетов не устанавливают жесткие ограничения на снятие, или же эти ограничения значительно мягче, чем, например, у депозитных сертификатов (CD).

Если вам необходим резервный фонд или деньги на краткосрочные цели, такие счета обеспечат разумный баланс между доходностью и ликвидностью. Однако стоит учитывать и недостатки. Переменная ставка доходности может снижаться, поэтому важно отслеживать изменения и своевременно принимать решения по оптимизации вложений. Некоторые банки могут устанавливать требования к минимальному остатку для получения максимальной ставки, а при недостаточном балансе доходность может быть значительно ниже заявленной. Также стоит обратить внимание на сервис и мобильные приложения банков, поскольку удобство управления средствами онлайн существенно влияет на пользовательский опыт.

В качестве альтернативы высокодоходным сберегательным счетам рассматриваются денежные рыночные счета и долгосрочные депозитные сертификаты. Денежные рыночные счета зачастую предлагают дополнительные возможности вроде чековых и дебетовых операций, хотя и требуют больших минимальных остатков. Депозитные сертификаты — это инструмент с фиксированным сроком, когда деньги замораживаются на конкретный период, но ставка при этом фиксирована и обычно выше. Выбор между этими инструментами зависит от ваших целей, временного горизонта и потребности в ликвидности. Несмотря на привлекательность доходности, стоит помнить, что высокодоходные сберегательные счета не заменят инвестиционных продуктов, если перед вами стоят долгосрочные цели и желание увеличить капитал значительно выше инфляции.

Для такого рода задач требуются более рискованные инструменты, способные обеспечить рост в течение длительного времени. Советы по поиску оптимального счета включают в себя практику мониторинга актуальных предложений, тщательное чтение условий и правил, оценку дополнительных бонусов и сервисных возможностей. Не стоит ориентироваться исключительно на высокую ставку – полнота и прозрачность условий обслуживания, удобство управления и надежность учреждения зачастую оказываются важнее. Процесс открытия такого счета обычно достаточно прост и удобен, особенно у онлайн-банков. Для создания учетной записи потребуется стандартный набор документов — удостоверение личности, подтверждение места жительства и данных для налоговой отчетности.

Многие банки позволяют открывать счета полностью дистанционно, что значительно экономит время. Накопление через высокодоходные сберегательные счета — это разумный способ улучшить финансовую стабильность и достичь краткосрочных целей без лишнего риска. Правильный выбор и регулярный мониторинг условий помогут максимально эффективно использовать возможности, доступные на рынке в 2025 году. Высокая доходность, отсутствие или минимальные комиссии, государственная защита и удобство управления делают этот инструмент одним из лучших для ответственного и перспективного ведения личных финансов.