Рефинансирование ипотеки — это распространённый финансовый инструмент, который помогает заемщикам изменить условия существующего кредита в лучшую для себя сторону. Особенно популярным становится переход с ипотеки под контролем Федерального управления жилищного строительства (FHA) на обычный, или конвенциональный, ипотечный кредит. Для многих владельцев жилья такой шаг сулит значительную экономию и улучшение условий займа. Но понять, как и зачем это делать, важно заранее, чтобы принять действительно взвешенное решение. Первоначально FHA-кредиты были созданы для облегчения приобретения жилья широким слоям граждан, особенно тем, у кого небольшой первоначальный взнос или нестабильный кредитный рейтинг.

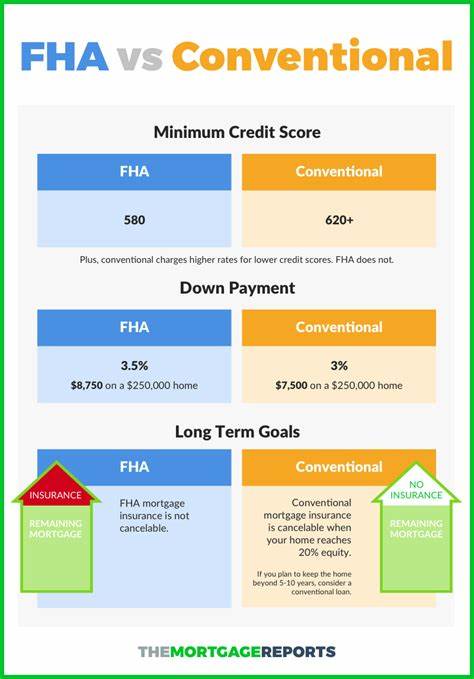

Они отличаются более мягкими требованиями к заемщикам, но несут в себе обязательство платить ипотечное страхование достаточно длительный срок, зачастую на весь срок займа. Именно наличие этих постоянных платежей часто подталкивает владельцев жилья искать возможности перехода на обычные конвенциональные ипотечные кредиты. Главным мотивом для рефинансирования с FHA на обычный кредит служит возможность избавиться от обязательных платежей по ипотечному страхованию. В случае FHA это страхование называется MIP и обычно выплачивается на протяжении всего срока займа или, по крайней мере, долгосрочно. Обычные кредиты требуют так называемое частное ипотечное страхование (PMI), но его можно отменить после накопления определенного уровня собственного капитала в доме, примерно 20-22%.

Благодаря этому многие заёмщики могут значительно снизить ежемесячные выплаты и общие расходы по кредиту в долгосрочной перспективе. Кроме того, рефинансирование может помочь получить более низкую процентную ставку, особенно если текущие рыночные условия благоприятствуют снижению стоимости финансирования. Ставки по обычным кредитам часто бывают ниже, чем по FHA, особенно для заемщиков с хорошей кредитной историей и достаточным уровнем собственного капитала. Переход на конвенциональное кредитование может также позволить выбрать более удобный срок займа, например укороченный период, что уменьшит общие переплаты по процентам. Конечно, процесс рефинансирования не обходится без ряда обязательных шагов и требований.

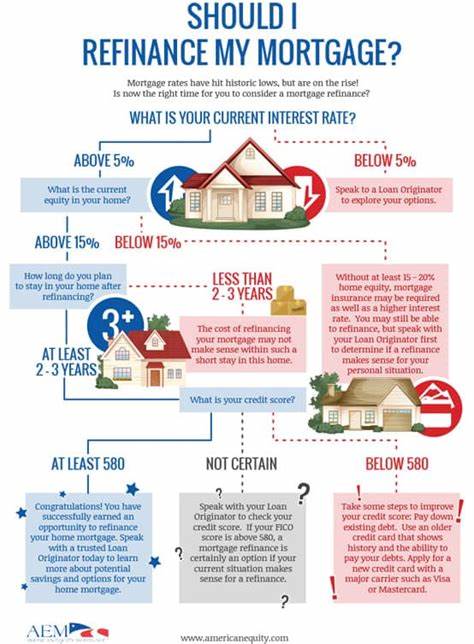

Для начала важно тщательно оценить свое финансовое положение. Большинство кредиторов предъявляют требования к минимальному кредитному рейтингу – обычно это не менее 620 баллов. Также оценивается уровень задолженности заемщика (соотношение долга к доходу), который не должен превышать примерно 45%. Помимо этого, надежные кредиторы предпочитают видеть минимум 20% собственного капитала в ипотечном жилье, особенно если заемщик планирует отказаться от PMI и стремится к минимальным затратам. Следующий этап – поиск подходящего кредитора и подготовка пакета документов.

Рекомендуется получить предложения как минимум от трех различных банков или ипотечных компаний, чтобы сравнить процентные ставки, размер комиссий и условия. При подаче заявки потребуется предоставить налоговые декларации, справки о доходах и выписки со счетов, что поможет кредитору оценить кредитоспособность. После подачи заявки начинается этап андеррайтинга, во время которого проводится оценка жилья, проверяются документы и анализируется финансовое состояние заемщика. Этот процесс обычно занимает от нескольких недель до месяца, в зависимости от оперативности предоставления данных и загруженности кредитной организации. Если заявка одобрена, заемщик получает уведомление о возможности закрытия сделки (clear to close).

В этот момент наступает формальная часть: подписание новых кредитных документов и уплата сопутствующих расходов, которые могут достигать от 3 до 6% от суммы займа. Некоторые кредиторы позволяют включать эти расходы в сумму основного долга, хотя это не всегда выгодно, поскольку увеличивает сумму переплаты по процентам в дальнейшем. Рефинансирование с FHA на конвенциональный кредит имеет свои плюсы и минусы. К положительным сторонам относится возможность сэкономить на ежемесячных платежах, избавиться от бесконечных взносов на ипотечное страхование и получить доступ к более гибким условиям займа. При наличии достаточного собственного капитала появляется шанс на получение денежных средств с помощью cash-out рефинансирования, когда часть стоимости дома превращается в наличные, что может быть удобно для погашения других долгов или проведения ремонта.

В числе недостатков стоит отметить необходимость повторного прохождения всей процедуры, включая сбор документов, оплату закрывающих расходов и прохождение кредитного контроля. Иногда при невыгодных рыночных условиях или слишком долгом сроке кредита рефинансирование может привести к увеличению общей суммы процентов. Поэтому важным остается расчет точки безубыточности – то есть периода, за который сэкономленные деньги перекроют все затраты на оформление нового кредита. Стоит также помнить, что квалифицироваться для рефинансирования можно не в любой момент. Хотя FHA-программы предусматривают возможность рефинансирования уже через 210 дней после оформления первоначального кредита (например, FHA Streamline Refinance), переход на конвенциональное кредитование возможен в любое время при соблюдении требований.

Однако часто разумнее подождать, пока накопится достаточный собственный капитал и изменятся условия на рынке. Если планируете менять тип ипотеки, обязательно учитывайте прогнозы на срок владения недвижимостью. Если вы планируете переехать в ближайшие год-два, переложение финансовых обязательств может оказаться менее выгодным, чем кажется на первый взгляд. Обратите внимание на свои цели и возможности, чтобы выбрать оптимальный вариант и избежать ненужных затрат. Для максимальной выгоды рекомендуется проконсультироваться с независимыми специалистами, которые помогут провести анализ текущих условий и перспектив.

Кредитные консультанты и финансовые планировщики способны оценить ситуацию с разных сторон, предоставив полную картину расходов, выгод и возможных рисков. Таким образом, рефинансирование из FHA в конвенциональный ипотечный кредит – это эффективный способ оптимизировать свои жилищные расходы и улучшить финансовое положение. Будучи грамотным и информированным заемщиком, можно не только сэкономить на страховании и процентных ставках, но и получить дополнительные инструменты управления своими денежными потоками. Грамотное планирование и внимательное изучение всех условий поможет сделать переход максимально комфортным и выгодным для каждого владельца жилья.