В конце 2025 года в США был подписан закон GENIUS, который стал важным этапом в развитии цифровой экономики и финансовых технологий. Целью этого законодательного акта является регулирование и поддержка стабильных монет - цифровых активов, которые стремятся поддерживать стабильную стоимость, что делает их привлекательными для широкого круга пользователей. Покрывая множество аспектов, связанных с безопасностью, надзором и прозрачностью, закон призван обеспечить надежность и стабильность на новом и быстроразвивающемся рынке. Тем не менее после принятия закона, многие традиционные финансовые учреждения начали активно выступать против его положений. Банковские лоббистские группы настаивают на пересмотре и изменении нормы, аргументируя это опасениями о возможном быстром росте рынка стабильных монет, что якобы может негативно отразиться на прибыли банков и усугубить финансовую нестабильность.

Однако такой подход вызывает вопросы, поскольку свидетельства, подтверждающие эти опасения, выглядят преувеличенными и несостоятельными с точки зрения экспертов. Суть законодательного акта GENIUS заключается в создании сбалансированной системы, которая позволяет инновационным проектам развиваться, одновременно обеспечивая защиту потребителей и целостность финансовой системы. В законе прописаны строгие требования к резервам, которые должны полностью покрывать выпущенные стабильные монеты наличными средствами или краткосрочными казначейскими обязательствами. Это исключает риск неожиданного обесценивания, что является важным фактором для доверия рынка. Многие критики утверждают, что разрешение стабильным монетам предоставлять вознаграждения своим держателям может вызвать массовый отток депозитов из традиционных банков, особенно из банков уровня сообществ.

Цифры, приводимые в сторону критики, порой достигают астрономических размеров - вплоть до 6,6 триллионов долларов. Однако независимо от этих громких заявлений, реальный анализ, проведенный в июле 2025 года консалтинговой фирмой Charles River Associates, не обнаружил статистически значимой связи между использованием стабильных монет и оттоком депозитов из местных банков. Стоит отметить, что большинство резервных средств стабильных монет по-прежнему хранятся в традиционной банковской системе либо в краткосрочных казначейских облигациях. Таким образом, они продолжают обеспечивать ликвидность и способствуют кредитованию в экономике США. Пугающие прогнозы базируются на ошибочной предпосылке, что каждый доллар, выпущенный в виде стабильных монет, навсегда покидает банковскую систему, что не подтверждается фактическими данными.

Кроме того, рост стабильных монет может не только не вредить экономике, но и внести свой вклад в расширение денежной массы США. Доклад Министерства финансов США подтверждает, что современный, программируемый цифровой доллар способен стать дополнительным инструментом доступа к финансовым услугам и повышения их качества без угрозы кредитованию местных сообществ. Особое внимание в законе уделено положению, известному как секция 16(d), которая разрешает дочерним структурам банков штата осуществлять деятельность с стабильными монетами на всей территории страны без необходимости получать множество отдельных лицензий. Отмена или пересмотр этой нормы может привести к фрагментации регулирования, которая затормозит развитие межштатной торговли и создаст препятствия для инноваций в финансовом секторе. Американская экономика всегда отличалась своим инновационным подходом, который и помог ей опережать конкурентов на мировом рынке.

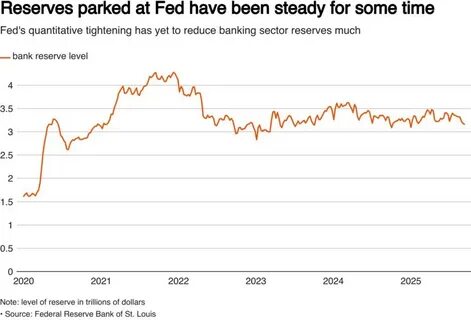

Вместо того чтобы создавать барьеры для новых игроков, банковским структурам стоит сосредоточиться на разработке новых привлекательных предложений для своих клиентов. В частности, стоит обратить внимание на разрыв между ставками Федеральной резервной системы, которые сегодня находятся выше 4%, и фактическими доходами по депозитам, которые зачастую оказываются менее одного процента. Активное внедрение программ вознаграждений с использованием стабильных монет подталкивает банки к более честной конкуренции и улучшению условий для вкладчиков. Закон GENIUS действительно ставит США на первые позиции в суде цифровых финансов, устанавливая одни из самых строгих стандартов в обеспечении прозрачности и ответственности эмитентов стабильных монет. Для крипторынка это означает не только новые возможности, но и гарантию безопасности для потребителей.

Конгресс уже провел всестороннее обсуждение законопроекта, и повторное открытие этих вопросов сейчас станет не только нежелательной политической игрой, но и замедлит темпы внедрения инновационных решений в экономику. Стабильные монеты - это не лазейка в системе, а инновация, которая помогает сохранить устойчивость банковской системы, при этом предоставляя клиентам преимущества от открытой конкуренции. Законодатели и регуляторы должны игнорировать попытки манипуляций со стороны заинтересованных сторон и поддержать сбалансированный, продуманный и уже принятый законодательный каркас. В конечном счете, инновации и конкуренция стоят в основе финансового лидерства Америки. Именно они обеспечивают динамику развития и улучшение качества услуг для конечных пользователей.

Ограничивать или мешать росту новых цифровых финансовых инструментов в интересах устаревших бизнес-моделей означает поставить под угрозу будущее страны на глобальной арене цифровой экономики. Американские потребители заслуживают лучшего - современного и удобного финансового сервиса с высокой степенью безопасности и конкурентоспособными условиями. Поэтому банкам следует не пытаться переписывать уже принятый закон GENIUS, а работать над усилением собственной инновационной составляющей и созданием новых продуктов, которые удовлетворяют запросы клиентов сегодняшнего и завтрашнего дня. Ведь именно в этом залог успешной трансформации и процветания отрасли в эпоху цифровых технологий. .