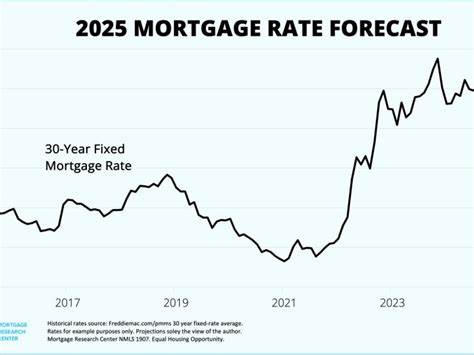

16 июля 2025 года рынок ипотечных кредитов демонстрирует незначительные изменения ставок, при этом общая тенденция остается неопределённой. Средние процентные ставки по жилищным кредитам со значительными сроками и вариантами рефинансирования отражают деликатное равновесие между экономическими ожиданиями и действиями инвесторов. Несмотря на незначительные колебания, сегодня ипотечные ставки остаются важным показателем, влияющим на решение многих семей и частных инвесторов относительно приобретения жилья или оптимизации текущих займов. Средняя ставка по 30-летней фиксированной ипотеке снизилась незначительно, а именно на три базисных пункта, составив 6,68% годовых. В то же время ставки по 15-летним кредитам выросли на девять базисных пунктов до уровня 5,93%.

Такая диспропорция отражает неоднородный спрос на рынке ипотечного жилья и усиливающиеся ожидания по поводу смещения денежных потоков в краткосрочной перспективе. Рефинансирование в сегодняшних условиях также демонстрирует небольшую динамику. Ставки по рефинансируемым 30-летним кредитам находятся на уровне 6,76%, что немного выше обычных ставок при покупке, но характерно для процесса перераспределения финансовых ресурсов заемщиков. Ставки по рефинансируемым 15-летним кредитам выросли до 6,06%, а по ARM-кредитам с фиксированной ставкой на начальный период наблюдается рост до 7,62% и 7,69% для 5/1 и 7/1 соответственно. Наблюдаемая стабильность ставок ипотечного кредитования связана с ожиданиями рынка в отношении действий Федеральной резервной системы.

Продолжаются спекуляции вокруг смены председателя ФРС после Джерома Пауэлла. Давление на изменение руководства усиливается вследствие последних данных по инфляции, которые отодвигают сроки возможного снижения ключевой ставки. Новое руководство, предположительно, будет более склонно к снижению краткосрочных ставок, что могло бы повлиять на снижение ипотечных ставок в будущем. Инвесторы в облигации, влияние которых напрямую отражается на ставках ипотечного кредитования, в минувший день бросились продавать гособлигации, включая 10-летние казначейские обязательства, которые служат ориентиром для определения ипотечных ставок. Повышение доходности этих бумаг вызвало рост ипотечных ставок, что в совокупности создает неопределённость и сохраняет ставки в узком диапазоне колебаний.

При выборе между различными ипотечными продуктами большая роль отводится анализу преимуществ и недостатков каждого варианта. 30-летняя фиксированная ставка привлекает стабильностью и более низкими ежемесячными платежами благодаря долгому сроку кредитования. Ее фиксированная ставка позволяет заемщикам планировать бюджет без риска внезапного повышения платежей. Однако именно длительный срок и относительно высокий процент приводят к значительным переплатам по процентам за весь срок ипотечного кредита. Для тех, кто может позволить себе более высокие ежемесячные выплаты, 15-летняя ипотека представляет выгодный вариант.

Меньший срок займа сочетается с более низкой процентной ставкой, позволяя существенно сэкономить на выплатах процентов. Этот вариант особенно привлекателен для собственников жилья, которые желают быстрее избавиться от долгового бремени и уменьшить общую переплату. Альтернативой этим двум вариантам являются ипотечные кредиты с регулируемой ставкой (ARM), которые на первых этапах предлагают пониженную ставку по сравнению с фиксированными кредитами. На сегодня средние ставки по 5/1 и 7/1 ARM несколько выше зафиксированных ставок, что необычно и связано с текущими рыночными колебаниями. Такие кредиты привлекательны для тех, кто планирует сменить жилье или рефинансировать ипотеку до окончания периода фиксированной ставки.

Однако, данный вариант несёт риски повышения платежей в будущем, поскольку ставки могут значительно изменяться после фиксированного периода. Прогноз на ближайшие месяцы предполагает сохранение ипотечных ставок в пределах нынешнего диапазона. Сложности в экономике, макроэкономическая неопределённость по инфляции, а также состояние рынка труда формируют фундаментальную основу для сдерживания резких колебаний процентных ставок. Без существенных негативных экономических новостей большие снижения или повышения ставок остаются маловероятными. Для тех, кто рассматривает возможность рефинансирования своих кредитов, сегодня важны несколько моментов.

Рефинансирование может стать инструментом для снижения общей ставки по займу, уменьшения ежемесячных платежей, а также для консолидации других долговых обязательств за счет привлечения дополнительной ликвидности из стоимости дома. Важно учитывать, что при рефинансировании обычно устанавливаются несколько более высокие ставки, чем при покупке нового жилья, что объясняется рисками, связанными с уже существующими кредитами и текущим состоянием заемщика. Оптимизация ипотечной ставки начинается с улучшения финансовой дисциплины заемщика. Поддержание высокого кредитного рейтинга и снижение долговой нагрузки повышают шансы получить более выгодные условия у кредиторов. Кроме того, выбор краткосрочного кредита для рефинансирования обычно сопровождается более низкой ставкой, хотя требует и более высоких ежемесячных выплат.

Текущая экономическая ситуация подчеркивает важность внимательного подхода к выбору ипотечной программы. На фоне ограниченной динамики ставок и возможного изменения политического курса ФРС заемщикам рекомендуется тщательно следить за рынком, изучать предложения различных банков и ипотечных компаний, а также консультироваться со специалистами для нахождения наиболее выгодных условий. В свете продолжающегося давления на финансовые рынки и неопределенности в стратегии регулирования процентных ставок, любое решение о покупке или рефинансировании жилья должно основываться на тщательном анализе рисков и возможностей. Сегодняшние небольшие колебания ставок являют собой лишь отражение больших структурных процессов, происходящих в мировой и национальной экономике. В итоге, 16 июля 2025 года ипотечные и рефинансовые ставки демонстрируют незначительные коррекции, сохраняя общий баланс интересов заемщиков и кредиторов.

Долгосрочное планирование и грамотный финансовый менеджмент остаются ключевыми факторами при выборе ипотечной программы в текущих условиях нестабильности и неопределённости на рынке.