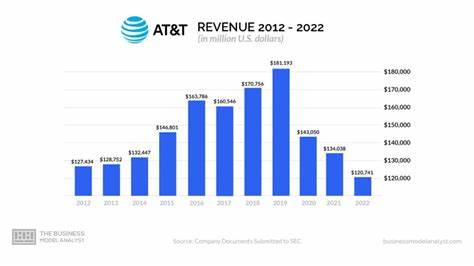

В середине 2025 года телекома AT&T представила финансовые результаты за второй квартал, которые вновь превзошли ожидания аналитиков Уолл-стрит. Компания зафиксировала рост прибыли и выручки, что подтверждает устойчивость и эффективность её текущей стратегии. Однако несмотря на положительные цифры, акции AT&T подешевели примерно на 4% в моменте после отчёта, что связано с незначительными разочарованиями инвесторов и поправками на фоне уже значительного рыночного роста компании в последние месяцы. AT&T объявила скорректированную прибыль на акцию в размере 54 цента, что на 3 цента больше по сравнению с аналогичным периодом прошлого года и выше среднемнения аналитиков, которые ожидали 53 цента. Совокупная выручка выросла на 3,5% и составила 30,8 миллиарда долларов, превзойдя прогнозы в 30,46 миллиарда.

Эти показатели говорят о том, что несмотря на некоторые сложности в отрасли, компания уверенно удерживает позиции, улучшая финансовые результаты. Одним из ключевых факторов роста стала более высокая, чем прогнозировалось, база абонентов в сегменте мобильной связи. AT&T привлекла около 401 тысячи новых постоплатных клиентов мобильных телефонов, что значительно выше ожиданий экспертов в 302 тысячи. Хотя этот показатель немного уступает прошлогоднему результату в 419 тысяч новых абонентов, он подтверждает способность компании поддерживать стабильный рост клиентской базы в высококонкурентной среде. Важной частью стратегии AT&T остается акцент на «конвергенцию» услуг – объединение фиксированного и мобильного интернета в едином продукте.

Такое предложение становится всё более востребованным на фоне растущего спроса на скоростной интернет и удобство комплексных решений. За второй квартал компания добавила 243 тысячи клиентов к своей оптической сети, хотя это число чуть ниже ожиданий в 252 тысячи, основанных на данных FactSet. Несмотря на этот небольшой отрыв от прогноза, расширение волоконно-оптической инфраструктуры до 30 миллионов домохозяйств и предприятий уже внесло ощутимый вклад в доходы и рыночные позиции компании. Отдельным важным фактором является реструктуризация бизнеса в сторону возвращения к традиционным телекому сервисам, отказавшись от таких направлений, как спутниковое телевидение и медиаактивы. В июле AT&T закрыла сделку по продаже своей доли в DirecTV частной инвестиционной фирме TPG, что позволило освободить значительные ресурсы и сосредоточиться на развитии основных направлений – мобильной связи и широкополосного интернета.

Исключение DirecTV из базы свободного денежного потока четвертого квартала также повышает прозрачность финансовых отчетов. Кроме того, AT&T улучшила прогноз по свободному денежному потоку на 2025 год, теперь ожидая доход в диапазоне от 16 до 16,5 миллиарда долларов, что немного превышает предыдущий ориентир. Повышение показателей свободного денежного потока является позитивным индикатором для инвесторов, так как напрямую влияет на способность компании выплачивать дивиденды и продолжать инвестиции в развитие сети. Компания также заявила о значительной экономии на налогах в размере от 6,5 до 8 миллиардов долларов в период с 2025 по 2027 год, что стало возможным благодаря недавно принятым федеральным налоговым инициативам. Это снизит налоговое бремя и повысит общую финансовую устойчивость AT&T в среднесрочной перспективе.

Несмотря на сильные финансовые результаты, акции AT&T снизились почти на 4% сразу после публикации квартального отчёта, опустившись до уровня 26,36 долларов. Такое падение связано с тем, что на фоне уже значительного рыночного роста более чем на 50% год к году, инвесторы рассчитывали на ещё более впечатляющие результаты. Прорыв уровня сопротивления на 50-дневной скользящей средней не оправдался, что привело к технической коррекции цен на акции. Сравнительный обзор с главными конкурирующими телекоммуникационными компаниями рынка также интересен. Verizon Communications недавно повысила прогноз прибыли на 2025 год, несмотря на сокращение базы мобильных абонентов, потеряв 9 тысяч клиентов.

T-Mobile US ожидает публикацию результатов своего квартала после закрытия рынка, что усилит давление на котировки и внимание инвесторов в секторе. В целом, AT&T выглядит более сбалансированной благодаря стратегиям эффективного сокращения ненужных бизнес-направлений и концентрации на перспективных сервисах. В долгосрочной перспективе фокус на расширение волоконно-оптической сети и усиление конвергентных предложений помогут AT&T сохранить конкурентоспособность и увеличить проникновение на рынок высокоскоростного интернета, который становится ключевым драйвером роста в отрасли. Рост числа клиентов сегмента оптического интернета и положительные тенденции в мобильной связи создают основу для стабилизации доходов и повышения операционной эффективности. Компания также демонстрирует значительную способность генерировать свободный денежный поток, что является важным фактором для достижения финансовой устойчивости, поддержки дивидендов, а также инвестиций в новые технологии и улучшение качества сервиса.

Более того, тарифные реформы и налоговые льготы на федеральном уровне создают дополнительные возможности для оптимизации расходов. В целом, AT&T сохраняет лидерские позиции в индустрии телекоммуникаций, успешно адаптируясь к изменениям рынка и потребностей клиентов. Несмотря на краткосрочные колебания стоимости акций, долгосрочные фундаментальные показатели компании убеждают в её потенциале и перспективности инвестиций. Усилия по сокращению менее прибыльных активов и фокусе на основных бизнесах укрепляют позиции компании и позволяют удерживаться в числе технологических лидеров отрасли. Таким образом, несмотря на смешанную реакцию рынка на квартальный отчёт, AT&T продолжает показывать устойчивый рост выручки и прибыли, расширяя клиентскую базу и улучшая финансовые показатели.

Для инвесторов важно обращать внимание не только на текущее изменение стоимости акций, но и на фундаментальные тренды, регуляторные изменения и стратегические инициативы, которые способствуют дальнейшему развитию телекоммуникационного гиганта.