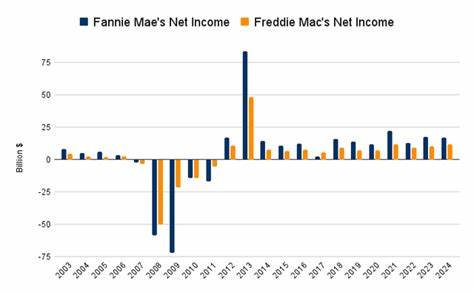

Федеральное агентство по финансовому жилищному финансированию (FHFA) официально объявило о повышении лимитов на покупки многоквартирных кредитов для государственных агентств Fannie Mae и Freddie Mac. Согласно новому распоряжению, лимиты для каждого из этих правительственных спонсируемых предприятий (GSE) установлены на уровне 73 миллиардов долларов, что в сумме составляет 146 миллиардов долларов многоквартирных кредитов в 2025 году. Это на 4% больше по сравнению с установленными лимитами 70 миллиардов долларов на 2024 год. При этом в 2023 году объем лимитов составлял 75 миллиардов долларов для каждого агентства. Такое регулирование призвано укрепить позиции Fannie Mae и Freddie Mac на рынке и повысить их способность предоставлять ликвидность для строительства и приобретения жилой недвижимости.

Примечательно, что новое решение FHFA сохранило исключение из этих ограничений кредитов на многоквартирные дома, финансирующие жилье для работающих семей и малообеспеченных слоев населения. Минимум 50% бизнеса GSE в сфере многоквартирных кредитов должно оставаться ориентированным на социальные задачи и сохранение доступных цен на аренду. Эти требования подчеркивают стремление FHFA обеспечить баланс между рыночными интересами и социальной значимостью жилищного кредитования. В своем заявлении директор FHFA Сандра Л. Томпсон подчеркнула, что новые лимиты отражают обязательство агентства поддерживать ликвидность на рынке аренды жилья и способствовать доступности жилья для широких слоев населения.

Особое внимание уделяется инициативам, направленным на сохранение и создание доступного жилья, в том числе при помощи корпоративных программ. Несмотря на позитивные шаги, будущее Fannie Mae и Freddie Mac остается неопределенным. В администрации Дональда Трампа обсуждались планы по приватизации данных агентств, избавлению их от государственного контроля, однако пандемия и сопутствующие экономические изменения приостановили эти процессы. В современных условиях эти вопросы могут снова выйти на повестку дня. Эксперты на рынке недвижимости положительно оценивают повышение кредитных лимитов.

К примеру, Спенсер Грей, генеральный директор Gray Capital, компании из Индианаполиса, отмечает, что федеральное правительство предпринимает всесторонние меры по увеличению ликвидности в жилищном секторе. Уменьшение требований к коэффициенту покрытия долга и расширение кредитования позволят смягчить жесткую ситуацию на рынке, обусловленную недостаточными вложениями в жилье за последние годы. На рынке складывается ситуация, при которой в ближайшие год-два прогнозируется снижение количества новых предложений по арендному жилью. В то же время ожидается рост количества кредитов, сроки по которым наступают в 2025 году, что может привести к массовым продажам недвижимости. В связи с этим поддержка Fannie Mae и Freddie Mac в виде увеличения денежных лимитов станет ключевым элементом для обеспечения стабильности рынка и сохранения ликвидности.

FHFA при этом подчеркивает, что будет внимательно следить за ситуацией на рынке, чтобы при необходимости скорректировать лимиты в ту или иную сторону. Однако они не будут снижаться, если объем рынка окажется меньше ожидаемого. Повышение лимитов для Freddie Mac и Fannie Mae рассматривается как часть более широкого пакета мер, направленных на улучшение доступности жилья для арендаторов и инвесторов. Это также помогает стабилизировать рынок жилья, снижая риски, связанные с ограниченной ликвидностью и денежными потоками. Не менее важным является участие правительственных агентств в обеспечении финансирования проектов, связанных с жильем для трудящихся и малообеспеченных групп населения.

Их деятельность в таком формате поддерживает социальную функцию рынка жилья и способствует созданию условий для экономического роста и улучшения качества жизни. Для инвесторов и участников рынка недвижимости такие новости сигнализируют о сохранении поддержки со стороны государства в секторе жилья. Повышение норм кредитования означает возможность увеличить объемы финансирования, что может способствовать развитию строительных проектов, модернизации существующих жилых фондов и созданию новых рабочих мест в строительной и сопутствующих сферах. Кроме того, меры FHFA тесно связаны с политикой Министерства жилищного строительства и городского развития (HUD), которое снижает требования к покрытию обслуживания долга для определенных видов кредитов, что также облегчает доступ к финансированию и стимулирует поток инвестиций в сектор жилья. На фоне растущих цен на жилье и напряженности на рынке аренды предоставление дополнительной ликвидности от Fannie Mae и Freddie Mac становится особенно актуальным.

Это помогает смягчить негативные последствия для арендаторов, у которых часто отсутствует возможность приобретения собственного жилья, а также поддерживает домашних хозяйств со средним и низким уровнем доходов. В итоге повышение лимитов для этих государственных агентств свидетельствует о комплексном подходе федеральных регуляторов к решению жилищной проблемы в США. Ожидается, что в 2025 году действия FHFA и усилия Fannie Mae и Freddie Mac будут способствовать улучшению ситуации на многоквартирном рынке, обеспечивая большее количество доступных кредитов и создавая условия для устойчивого развития жилищного сектора в целом. Для самой отрасли недвижимости это также означает новые перспективы развития и расширения предложения. Новая политика демонстрирует приверженность государства обеспечению стабильной и здоровой экономики жилья, что имеет большое значение не только для арендаторов и инвесторов, но и для всего национального хозяйства.

Можно с уверенностью сказать, что повышение кредитных лимитов FDHA для Fannie Mae и Freddie Mac — важный шаг навстречу укреплению позиций на рынке многоквартирного жилья и созданию условий для доступного и качественного жилья для миллионов американцев.