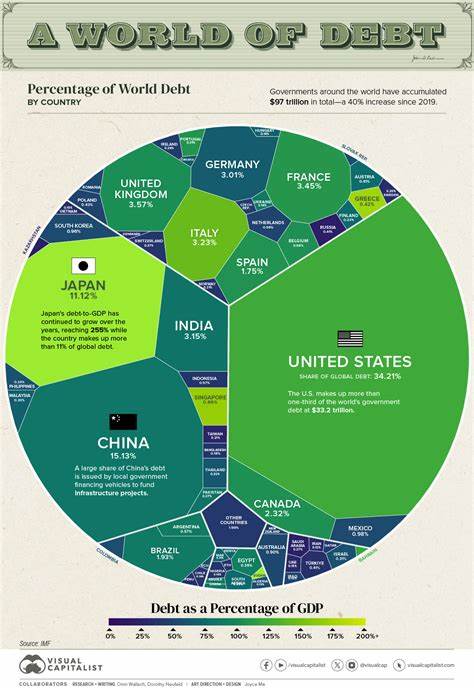

В последние годы государственный долг стал одним из наиболее обсуждаемых и тревожных факторов, способных существенно изменить ландшафт мировой экономики. Усиление долговой нагрузки в крупнейших экономиках мира, таких как Соединенные Штаты, Великобритания, Франция и Япония, уже вызывает заметные колебания на финансовых рынках и формирует серьезные риски, которые в будущем могут распространиться на самые разные секторы мировых финансов. Итогом этих процессов может стать глубокая переоценка активов, перераспределение капиталов и усиление волатильности на глобальном уровне.Основной движущей силой на фоне текущей долговой напряженности выступает рост доходностей государственных облигаций. В то время как цена на государственные долговые бумаги снижается, доходность по ним, напротив, растет и постепенно достигает многолетних и даже исторических максимумов.

В США и Германии доходности 30-летних облигаций приближаются к отметке в 5%, во Франции и Японии достигают новых рекордов, а в Великобритании доходность на долгосрочные государственные бумаги поднялась почти до 5,5%, что является самым высоким уровнем за 27 лет. Эта динамика стало поводом для усиления опасений относительно способности правительств эффективно управлять своими финансами и обслуживать накопленные долги.Подъем доходностей государственных облигаций сказывается далеко за пределами долгового рынка, заставляя инвесторов пересматривать риски и стратегии. Во-первых, долговые рынки тесно взаимосвязаны с рынками акций, в особенности с секторами крупного технологического бизнеса и недвижимости, а также с корпоративным кредитованием. Растущие ставки затрудняют доступ компаний к долгосрочному финансированию, поскольку обслуживание заимствований становится более дорогим.

Для технологических гигантов, вкладывающих значительные ресурсы в мультидесятилетние инновационные проекты, такие как искусственный интеллект, повышение стоимости капитала особенно болезненно и может ограничить возможности для масштабных инвестиций. Акции технологического сектора в последние месяцы показывали относительное отставание от мировых фондовых индексов, в то время как финансовый сектор, наоборот, получает выгоду на фоне повышения процентных ставок, демонстрируя более уверенный рост.Во-вторых, давление долговых рынков распространяется и на валютные курсы. Валюты стран с особенно острыми бюджетными проблемами и высокими доходностями облигаций оказываются под давлением со стороны спекулятивных инвесторов. К примеру, британский фунт и канадский доллар столкнулись с пессимистичными настроениями, что снизило их стоимость и повысило волатильность.

Мировые инвесторы, стремясь снизить риски, предпочитают сокращать позиции в наиболее уязвимых валютах, что создает эффект домино.В Европе долговые проблемы Франции и Великобритании оказывают значительное влияние на общий инвестиционный климат. Еще недавно Европа рассматривалась как привлекательный регион для диверсификации рисков, особенно на фоне внешнеполитической и экономической неопределенности в США, однако ухудшение бюджетной ситуации во Франции привело к стагнации и даже негативной динамике европейских фондовых индексов с июня текущего года. Валютный рынок также реагирует, приостанавливая рост евро, несмотря на ранее заметный прирост по отношению к доллару. Участники рынка проявляют осторожность в отношении европейских банков, учитывая возможные потери по кредитам и повышенные долговые риски.

Долгосрочный рост процентных ставок и ухудшение состояния госфинансов требуют от денежно-кредитных регуляторов тщательного балансирования между борьбой с инфляцией и поддержкой финансовой стабильности. Повышение ставок, необходимое для ограничения инфляционных процессов, одновременно усугубляет долговую нагрузку, снижая платежеспособность государств и корпораций. Возникшая замкнутая цепочка - когда рост доходностей провоцирует потерю доверия и дальнейшее повышение ставок - опасна развитием "петли страхов" и может привести к долговому кризису с масштабным выхлопом.Особое внимание стоит уделить рынку жилой недвижимости, который традиционно чувствителен к изменению стоимости заимствований. Рост ставок по ипотеке ограничивает спрос, ведет к падению цен и снижению активности на рынке.

Это может негативно отразиться не только на домохозяйствах, но и на банках, находящихся под давлением потенциальных убытков по ипотечным кредитам.Для многих стран текущая ситуация стала своеобразным испытанием на финансовую устойчивость. Баланс между необходимостью стимулировать экономику и контролировать дефицит бюджета выходит на первый план. В случае невозможности найти эффективные решения может пострадать и инвестиционная привлекательность рынка в целом, что повлечет за собой отток капиталов, снижение валютных резервов и рост затрат на заимствования.Эксперты прогнозируют, что дальнейшее развитие ситуации будет во многом зависеть от способности государств проводить структурные реформы, направленные на повышение эффективности бюджетных расходов, а также от глобальной макроэкономической конъюнктуры - динамики инфляции, темпов экономического роста и политического климата.

Устойчивость к долговому стрессу определит не только будущее отдельных рынков, но и даст сигнал о здоровье мировой финансовой системы в целом.Инвесторам и аналитикам важно продолжать внимательно отслеживать ключевые показатели долговых рынков, изменения доходностей облигаций и реакцию валютных рынков. Гибкость в управлении портфелями, диверсификация и грамотное распределение рисков станут ключевыми инструментами в борьбе с возможными негативными последствиями долговой турбулентности. При этом, несмотря на существующие риски, возможности для выгодных вложений сохраняются, особенно в секторах, которые обладают устойчивостью к повышению ставок или могут извлечь выгоду из изменения рыночных условий.Таким образом, можно утверждать, что долговая напряженность государств - это не локальный, а системный вызов для мировой экономики.

Её последствия имеют свойства быстро распространяться по финансовым рынкам, влияя на разнообразные активы и трансформируя инвестиционные предпочтения. Внимательный анализ современных тенденций и предпринятие своевременных мер способны снизить негативные эффекты и обеспечить сбалансированное развитие экономик в условиях меняющейся глобальной реальности. .