В последние годы рынок децентрализованного финансирования (DeFi) демонстрирует стремительное развитие, включая появление новых протоколов, сложных стратегий взаимодействия и стабильных монет с уникальными механизмами поддержки. Одним из самых заметных и влиятельных игроков продолжает оставаться MakerDAO, создатель DAI — децентрализованного стабильной монеты, которая зарекомендовала себя как один из ключевых активов в экосистеме. Вместе с тем, конкуренция и столкновения с другими крупными DeFi-платформами, такими как Aave, периодически проявляются в виде конфликтов, вызывающих широкие обсуждения и озабоченность в сфере криптовалют. Последние события свидетельствуют об очередном витке напряжённости между MakerDAO и Aave, связанной с рисками, возникающими вокруг стабильной монеты DAI и новыми продуктами, запущенными этими проектами. История взаимосвязи MakerDAO и Aave берет начало с момента старта платформ.

MakerDAO, выпустивший DAI в 2017 году как оверколатерализованную стабильную монету, изначально обеспеченную только эфиром (ETH), быстро преобразился с запуском мультиколлатеральной версии DAI в ноябре 2019 года. Это значимое обновление позволило включать в обеспечение не только криптовалюты, но и централизованные стейблкоины, такие как USDC, что расширило возможности пользователей и увеличило ликвидность DAI. Aave, в свою очередь, стартовал как платформа для peer-to-peer кредитования криптовалют с тем же временем запуска, и с самого начала интегрировал поддержку DAI как инструмента залога. В период бума DeFi в 2021 году взаимосвязь между этими протоколами укрепилась за счет сотрудничества, позволяющего расширить функционал и обеспечить большую гибкость для пользователей. Появление модуля прямого депозита DAI (D3M), разработанного в партнерстве MakerDAO и Aave, стало важным этапом, позволившим MakerDAO взаимодействовать с вторичным рынком и непосредственно управлять максимальной переменной ставкой заёмщиков.

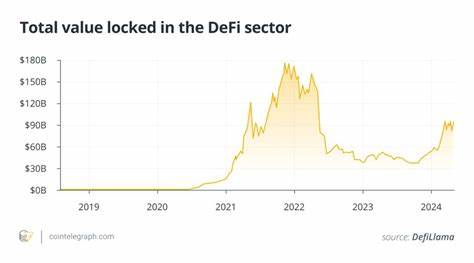

Однако глобальный крипторынок заявил о себе летом 2022 года, когда сильнейший кризис с падением цены криптовалют и крахом крупных DeFi-проектов привел к значительной дестабилизации. Гибель Terra и её алгоритмического стейблкоина UST стала шокирующим сигналом о рисках алгоритмических стейблкоинов, что повлекло за собой волну банкротств на рынке, включая платформы вроде Celsius и BlockFi. В ответ на эти потрясения MakerDAO временно отключил D3M от Aave в целях защиты собственной экосистемы. Одним из ярких эпизодов кризиса стала кратковременная потеря пегинга USDC вследствие краха Silicon Valley Bank, где хранилась значительная часть резервов централизованного стейблкоина. Регуляторы быстро вмешались, восстановив доверие и частично предотвратив цепную реакцию.

Тем не менее, это вынудило MakerDAO особенно остро отнестись к рискам использования USDC как обеспечения, что выразилось в инициативе по снижению экспозиции к этому активу и временном отказе от взаимодействия с Aave по D3M из-за неблагоприятного баланса риска и доходности. В последующие месяцы MakerDAO предпринял шаги по диверсификации и укреплению обеспечения DAI, начав закупать реальные активы, в том числе гособлигации США, что должно было повысить уверенность на рынке и сбалансировать портфель риска стабильной монеты. На сегодняшний день такие реальные активы составляют существенную часть стабильности DAI, поддерживая примерно 20% всех собираемых комиссий за стабильность. Однако спокойствие оказалось иллюзорным. Возобновив расширение кредитных линий в стабильных монетах, MakerDAO столкнулся с опасениями в сообществе относительно новой косвенной экспозиции DAI к USDe — алгоритмической стабильной монете, созданной Ethena.

USDe, стилизованная под хедж-фондовую стратегию «basis trade», представляет сочетание позиций на стейкед эфире (stETH) и коротких позиций по ETH-фьючерсам, что при положительных биржевых ставках финансирования позволило держателям USDe получать высокие доходности, несмотря на относительную нейтральность по рынку. Но в случае сильного медвежьего рынка стратегия может стать уязвимой, а стабильность USDe — под угрозой. Именно этот нюанс стал причиной ожесточенных обсуждений в DeFi. Параллельно MakerDAO и Aave все более явно превращаются из партнеров в прямых конкурентов. В начале 2023 года MakerDAO запустил Spark Protocol, форк Aave версии 3, который позволяет заимствовать, кредитовать и стейкать DAI напрямую, фактически предлагая альтернативу на базе Aave, но контролируемую самим MakerDAO.

Aave же в ответ введел собственный алгоритмический стейблкоин GHO, привязанный к доллару США и обеспеченный мультиактивами, включая ETH, который позиционируется как конкурент DAI. Данные по рыночной капитализации и TVL говорят, что ни одна из этих инициатив пока не смогла серьезно потеснить своего соперника. TVL Spark Protocol снизился с пика более 4 миллиардов долларов до текущих около 2.4 миллиардов, тогда как Aave стабильно удерживает более 10 миллиардов долларов на своих смарт-контрактах по 12 блокчейнам. При этом у DAI обращается более 5 миллиардов долларов, что в десятки раз превышает показатель GHO.

В начале апреля 2024 года ситуация достигла критической точки, когда Aave DAO начал обсуждения по ограничению или полному удалению DAI из перечня залоговых активов на платформе. В итоге было принято решение сократить максимальное соотношение займа к стоимости залога (loan-to-value, LTV) для DAI на 12%, что, по мнению многих экспертов, стало компромиссом между рисками и сохранением сотрудничества. За этим шагом стоит чувствительный анализ, предпринятый Chaos Labs, который рекомендовал осторожный подход в отношении DAI на Aave. Эксперты отметили, что расширение кредитной линии DAI с 100 миллионов до потенциального миллиарда токенов увеличило потенциальные риски для платформы, особенно учитывая непрозрачность и спорный характер вложений в USDe. Особое внимание в критике USDe уделяют ее алгоритмической сути и возможной уязвимости в периоды снижения ставок финансирования криптовалютных фьючерсов.

По мнению Андре Кронье, создателя Yearn.finance, стратегия с USDe работает хорошо при положительных ставках, но может привести к серьезным проблемам из-за маржинальных ликвидаций при отрицательных значениях. В добавок к этому идут риски, связанные с использованием ораклов для поддержания привязки stETH к ETH и возможными проблемами с хранением активов у сторонних бирж. Глава Wintermute Эвгений Гаевой также указывал на важность тщательного управления рисками, связанными с исполнением сделок и безопасностью хранения. Представители криптосообщества придерживаются мнения, что если USDe потеряет устойчивость, это может привести к аналогичному кризису и для DAI, учитывая степень их косвенной взаимосвязи.

С другой стороны, резкое удаление DAI с Aave способно усилить негативные тенденции в экосистеме, вызвать беспокойство пользователей и расшатать уже достаточно хрупкое равновесие. Поэтому многие эксперты считают, что сокращение LTV, а не полное исключение DAI, — наиболее взвешенное решение. Джон Ло, ветеран DeFi и специалист по цифровым активам, подчеркнул необходимость дальнейших исследований возможностей и ограничений D3M, чтобы исключить вероятность использования механизма для атак на ораклы и технологической манипуляции, аналогичной тем, что послужили причиной краха Terra. Пример с Angle’s agEUR — алгоритмической стейблкоиной, вскоре подвергшейся взлому — служит предупреждением для протоколов DeFi. Эффективное управление рисками и прозрачность механизмов эмиссии остаются критичными факторами доверия участников рынка.

Несмотря на критику, есть и оптимистичный взгляд на происходящее. Обсуждения и дебаты вокруг DAI и USDe свидетельствуют о живом и активно функционирующем управлении децентрализованными организациями. Такие дискуссии укрепляют доверие к масштабируемости и безопасности протоколов, позволяя сообществу вовремя выявлять и оперативно реагировать на потенциальные угрозы. Некоторые специалисты считают, что рост числа новых, схожих с USDe, токенизированных «дельта-нейтральных» стратегий в будущем будет неизбежным и полезным явлением для DeFi, стимулирующим появление новых финансовых инструментов и возможностей. Вопрос лишь в том, насколько устойчивы эти стратегии окажутся при изменении рыночных условий и как будет выстраиваться их ликвидность.

В целом, нынешний конфликт между MakerDAO и Aave отражает естественный этап эволюции DeFi — переход от тесного сотрудничества к конкуренции и соперничеству, которое стимулирует инновации, улучшения и усиление мер безопасности. Какие бы решения ни принимались, они имеют большое значение не только для текущего состояния экосистемы, но и для формирования принципов взаимодействия и доверия в сфере децентрализованных финансов в долгосрочной перспективе. Ситуация подчеркивает важность глубокого анализа и осмотрительности при интеграции новых продуктов и расширении линий кредита, а также необходимости постоянного совершенствования механизмов управления рисками и децентрализации. Взаимодействие крупнейших платформ DeFi, таких как MakerDAO и Aave, всегда будет влиять на облик всего рынка, стимулируя его развитие и делая его более надежным и устойчивым для пользователей по всему миру.