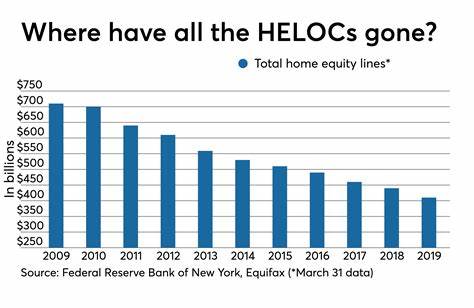

В современном финансовом мире кредитные линии под залог жилья (HELOC) становятся одним из наиболее востребованных инструментов для управления личными финансами и решения долговых вопросов. По состоянию на 18 июля 2025 года ставки по HELOC держатся на уровне, который считается достаточно низким, чтобы открывать перед заемщиками новые финансовые возможности. Это создает благоприятные условия для тех, кто хочет использовать собственное жилищное имущество не только для сохранения ценности, но и для повышения ликвидности и рефинансирования дорогих долгов. Ставки HELOC находятся ниже отметки 8,75% годовых, что вдвое меньше процентов по многим кредитным картам, которые часто сопровождаются тяжелой для заемщиков долговой нагрузкой. Низкие процентные ставки по HELOC позволяют значительной части собственников жилья рассмотреть вариант консолидации высокопроцентных кредитов с помощью заемных средств, обеспеченных квартирой или домом.

Такая операция часто дает финансовое облегчение, позволяя сократить ежемесячные расходы и стабилизировать бюджет. Уровень задолженности по кредитным картам в США в настоящее время приближается к показателям, которые наблюдались во время финансового кризиса 2008 года. При этом значительная часть населения не может справиться с ростом долговых обязательств. В такой ситуации получение HELOC становится разумным решением — рефинансирование кредитных карт с помощью более дешевого займа под залог дома снижает ставки, уменьшает нагрузки и предотвращает просрочки. Крупнейшие банки, такие как Bank of America, свидетельствуют, что средний годовой процент по HELOC с 10-летним сроком использования кредитной линии сегодня составляет 8,72%.

При этом первые шесть месяцев действия кредита часто предлагаются по пониженной ставке в районе 6,49%, что создает дополнительный стимул для заемщиков. Следует учитывать, что ставки варьируются в зависимости от региона. Например, в Айове ставка может составлять 8,05%, а в Нью-Мексико — 9,59%, поскольку на уровень процентной ставки влияют местные экономические условия и политика кредитора. Объем накопленной собственниками жилья стоимости превышает 34 триллиона долларов, что является одним из рекордных показателей в истории американской экономики. При сохранении высоких ставок по основным ипотечным займам (около 6% и выше), мало кто из владельцев жилья готов отказаться от своих выгодных ипотечных условий.

В такой ситуации использование HELOC как второго ипотечного продукта становится отличным инструментом, позволяющим получить необходимую ликвидность без необходимости продавать недвижимость или менять основной кредит. Основа формирования ставок по HELOC заключается в индексе, чаще всего в основе которого лежит ставка по овернайт-программам — обычно показатель прайм-рейта, который на данный момент составляет 7,50%. К ставке добавляется фиксированная маржа, зависящая от кредитной истории заемщика, объема задолженности и соотношения запрошенной суммы к стоимости имущества. Сейчас маржа находится примерно в районе 1%, что приводит к итоговой ставке около 8,5% при покупке продукта в данных условиях. Для заемщиков крайне важно понимать, что предложения на рынке часто включают в себя рекламные или вступительные ставки, которые действуют в течение ограниченного периода — от шести месяцев до одного года.

По завершении льготного периода ставка изменяется, переходя в переменную, и, как правило, увеличивается, что может повлиять на размер ежемесячных платежей. HELOC представляет собой удобный инструмент, позволяющий владельцам жилья использовать заемные средства гибко и по мере необходимости. Весь процесс схематично состоит в том, что заемщик может изъять необходимую сумму, выплатить ее, а при необходимости воспользоваться кредитом повторно, не прекращая действие кредитной линии. Этот вариант позволяет не только получить доступ к деньгам, но и оптимизировать выплату процентов, так как проценты начисляются только на заимствованную сумму. Среди преимуществ хороших HELOC-программ стоит выделить минимальные комиссии, возможность выбора фиксированной ставки и получение значительных кредитных лимитов.

Благодаря этому владельцы жилья могут планировать ремонт, закупку техники или обеспечить финансирование других крупных покупок без больших стартовых расходов. Кредитные организации предлагают различные варианты ставок. Например, в данной период FourLeaf Credit Union предлагает HELOC с первоначальной ставкой 6,49% на срок 12 месяцев при кредитной линии до 500 000 долларов. Следует внимательно изучать условия договора, включая вводный период, последующую ставку и требования по минимальному изъятию средств. Одной из главных особенностей HELOC является то, что заемщик платит проценты только за использованную сумму, что дает возможность эффективно планировать финансовые потоки и экономить на переплатах.

Ответы на часто задаваемые вопросы помогают разобраться с текущей рыночной ситуацией Оптимальная ставка по HELOC сегодня очень сильно варьируется. Она зависит от кредитного рейтинга заемщика и тщательности выбора финансовой организации. Государственные программы и крупные банки могут предлагать ставки в районе 7%, тогда как более рискованные заемщики сталкиваются с ставками, превышающими 15-18% годовых. Сейчас подходящий момент для оформления HELOC для тех собственников жилья, у кого сохранились выгодные ипотечные условия. Они могут не менять основной кредит, но при этом использовать накопленный капитал для улучшения своего жилищного фонда, проведения ремонтов или даже финансирования других целей.

При этом важно сохранять финансовую дисциплину, чтобы не допустить накопления долгов, особенно если кредиты берутся на потребительские нужды, такие как отдых или непредвиденные траты. При использовании HELOC в сумме 50 000 долларов и переменной ставке 8,75%, ежемесячный платеж составит примерно 395 долларов в месяц при десяти годах использования кредитной линии и двадцатилетнем сроке погашения. Это сравнительно комфортные условия, однако важно помнить, что эффективный срок погашения превышает 30 лет, если не сокращать остаток досрочно. Некоторые заемщики задаются вопросом, возможно ли получить HELOC с плохой кредитной историей. Если у них имеется значительная доля собственного капитала и низкий уровень долговой нагрузки, некоторые банки могут принять их заявление на рассмотрение.

HELOC часто сравнивают с личными займами, и для крупных проектов, таких как улучшение жилищных условий, второй вариант может быть менее выгодным из-за более высоких процентных ставок. Поэтому в контексте финансирования жилья HELOC является более гибким и экономичным решением. Использование HELOC не ограничивается только жилищными улучшениями. Финансовые средства можно направить на оплату образования, медицинских счетов или даже инвестировать в бизнес. Главное — понимать, что деньги взяты под обеспечение недвижимости и в случае невыплаты заемщик рискует потерять дом.

В конечном счете, выигрышным решением становится грамотный подход к использованию HELOC, когда заемщик тщательно анализирует условия, выбирает оптимальную ставку и строго придерживается бюджета. Современный финансовый рынок предлагает широкий выбор кредитных продуктов, но именно HELOC с его гибкостью и относительно низкими ставками на сегодняшний день остаётся одним из самых привлекательных инструментов для множества американских семей и бизнесменов. В свете текущих экономических трендов, сохранение низких ставок по HELOC является большим преимуществом для тех, кто хочет повысить свою финансовую устойчивость, расширить возможности для инвестиций или решить вопросы накопленных долгов. Учитывая растущие суммы накопленной стоимости жилья и высокие процентные ставки по традиционным кредитам, HELOC становится эффективным инструментом не только для рефинансирования, но и для стратегического управления личным капиталом.