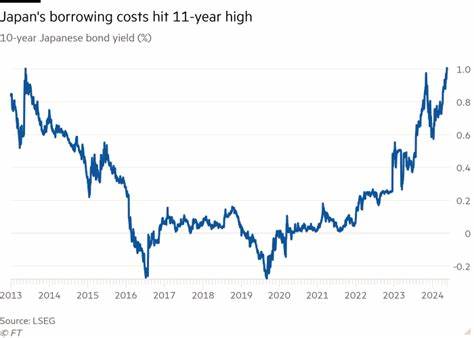

В июле 2025 года доходность 10-летних государственных облигаций Японии приблизилась к отметке в 1,60%, достигнув максимума с конца 2008 года. Это стало важным ориентиром в динамике японских финансовых рынков, отошедших от привычно низких уровней доходности, к которым страна привыкла за последние несколько десятилетий. За первый квартал 2025 года показатель вырос более чем на 45%, а доходности по более длинным выпускам облигаций также бьют исторические рекорды. 30-летние облигации Японии достигли рекордных 3,21%, а 20-летние – 2,65%, что стало максимальным значением с 1999 года. Эти события вызывают широкий интерес у инвесторов, аналитиков и политиков, поскольку отражают серьезные изменения в прогнозах макроэкономического развития и политической ситуации внутри страны.

Главным фактором резкого роста доходности облигаций является ожидание масштабного расширения фискальной политики Японии в ближайшие месяцы. Рыночные участники активно реагируют на призывы различных политических сил к увеличению государственных расходов и изменению налоговой политики в преддверии выборов в Верхнюю палату парламента, которые состоялись 20 июля 2025 года. Экономической подоплекой таких ожиданий стала необходимость активного стимулирования экономики на фоне демографических вызовов и геополитических рисков, на которые сейчас обращается дополнительное внимание. Начиная с 2019 года, Япония ввела потребительский налог на уровне 10%, что оказало значительное влияние на доходы бюджета, призванных поддерживать социальное обеспечение стареющего населения и пенсионные выплаты. Однако в предвыборной гонке крупнейшие оппозиционные партии, включая Конституционно-демократическую партию Японии, выдвинули на первый план вопрос о снижении этого налога, что вызвало обеспокоенность в правительственных кругах и на финансовых рынках.

Премьер-министр Шигеру Исибa и правящая коалиция выступают против снижения налога, аргументируя это угрозой обезбалансировки бюджета и увеличением долговой нагрузки страны. Несмотря на это, ожидания правительства и инвесторов относительно новых форм фискального стимулирования не уменьшаются. Вместо прямого понижения налоговой ставки предлагается практика прямых денежных выплат населению в размере около 20 000 иен (примерно 139 долларов США) на человека, что может быть реализовано гораздо быстрее и окажет более оперативную поддержку домохозяйствам, испытывающим растущие бытовые расходы. Однако подобные меры не устраняют долгосрочных вопросов устойчивости бюджета и потенциала экономического роста. Сдвиг в доходности облигаций также тесно связан с изменениями на политической арене страны.

Потеря правящей коалицией большинства в Нижней палате в 2024 году и предстоящие выборы в Верхнюю палату стали предпосылками для изменения баланса сил. Возможное усиление оппозиции открывает путь к реализации ранее маловероятных инициатив по фискальному расширению. Рынки, в свою очередь, моментально реагируют на перемены политического курса, корректируя ожидания процентных ставок и инвестиционных стратегий. Кроме внутренних экономических и политических факторов, рост доходности государственных облигаций Японии связан с глобальными трендами в мировых финансах. Повышение доходности в США, Европе и других крупных экономиках, а также рост инфляционных ожиданий приводят к переоценке рисков и сравнительной привлекательности японских долгосрочных бумаг.

В условиях нестабильности международной торговой среды и геополитических вызовов инвесторы ищут более высоко доходные и надежные активы, что дополнительно подталкивает доходности вверх. Рост доходности японских облигаций оказывает влияние не только внутри страны, но и на международные финансовые рынки. На фоне постепенного отказа от более чем десятилетних периодов сверхнизких процентных ставок Япония начинает менять свои стратегии заемного финансирования, что может привести к увеличению стоимости капитала для правительства и компаний. Это, в свою очередь, окажет воздействие на курсы валют, динамику фондового рынка и стоимость заимствований для бизнеса. Помимо непосредственных изменений на финансовых рынках, повышение доходности облигаций отражает структурные вызовы, с которыми сталкивается японская экономика.

Старение населения, снижение численности трудоспособного населения и необходимость реформирования системы социального обеспечения требуют от правительства адаптации бюджетной политики к новым реалиям. В такой ситуации сохраняется необходимость балансировать между поддержкой экономического роста и сохранением фискальной дисциплины. Эксперты отмечают, что текущая изменчивость на рынке облигаций Японии свидетельствует о сложном переходном периоде для страны. На фоне продолжающихся дебатов по поводу налогообложения, социальной политики и регуляторных мер, финансовые результаты политических решений будут иметь долгосрочное значение не только для Японии, но и для глобальной экономики. Важной частью анализа является также реакция инвесторов на возможные изменения в политике ЦБ Японии.