Energy Transfer — один из ключевых игроков в сегменте нефтегазовой инфраструктуры, предоставляющий услуги по транспортировке и хранению энергоносителей. Акции компании торгуются на Нью-Йоркской фондовой бирже под тикером ET. В последнее время они удерживаются на уровне ниже $20 за единицу, что заставляет многих инвесторов задаваться вопросом: стоит ли вкладывать средства в эту компанию сейчас? Чтобы понять, действительно ли Energy Transfer — выгодное приобретение, важно рассмотреть фундаментальные характеристики бизнеса, исторические финансовые результаты и текущие макроэкономические факторы, влияющие на отрасль и непосредственно на компанию. Energy Transfer специализируется на работе в сегменте midstream, то есть управляет объектами инфраструктуры, такими как трубопроводы и терминалы, обеспечивающие транспортировку нефти, природного газа и других продуктов до конечных потребителей или перерабатывающих предприятий. Суть бизнеса заключается в том, что компания получает стабильный денежный поток в форме комиссий за оказанные услуги, что в теории делает ее более устойчивой к ценовым колебаниям на энергоносители.

Однако бизнес Energy Transfer не ограничивается только инфраструктурой. Компания выступает генеральным партнером для двух других публичных мастер-сокращенных товариществ — Sunoco LP, занимающейся распределением моторного топлива, и USA Compression Partners, предоставляющей услуги по аренде компрессорного оборудования для увеличения пропускной способности трубопроводов. Помимо этого, Energy Transfer активно развивает свою деятельность в сегменте сжиженного природного газа (СПГ). Все это создаёт достаточно сложную структуру и приводит к дополнительной волатильности, особенно учитывая цикличность бизнесов Sunoco и USA Compression Partners, в отличие от более стабильных подъёмов и спадов в традиционном midstream-направлении компании. Важно отметить, что высокий дивидендный доход — около 7.

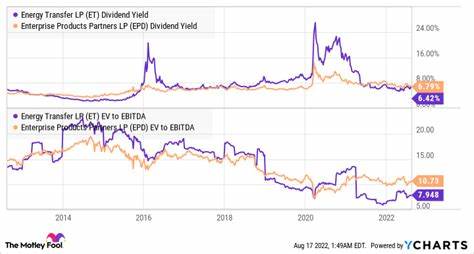

8% на сегодняшний день — является ключевым магнитом для инвесторов, ориентированных на получение регулярного дохода. Однако такой уровень дивидендной доходности вызывает вопросы в совокупности с историей сокращений выплат. В 2020 году в разгар пандемии Energy Transfer подверглась значительному вызову — пришлось сократить распределения на 50%, чтобы укрепить баланс и снизить долговую нагрузку. Это решение хоть и было оправдано с позиции долгосрочной устойчивости, тем не менее нанесло удар по доверию инвесторов, для которых дивиденды являются основным источником дохода. Прежде чем рассматривать покупку акций, стоит проанализировать причины, по которым было допущено высокое кредитное плечо.

Это указывает на потенциальные риски управления и стратегические ошибки в прошлом, которые могут повториться. Если взглянуть на динамику цены акций Energy Transfer, можно увидеть, что до 2016 года котировки демонстрировали устойчивый рост, после чего произошёл заметный спад, и с тех пор акции не смогли преодолеть отметку в $20. На фоне длительного периода слабых цен на нефть и усложнения операционной среды, это не кажется случайностью. Помимо внешних факторов, инвесторам надо учитывать и внутреннюю структуру компании и особенности управления. В частности, сложное переплетение с другими MLP и циклическими сегментами, а также вовлеченность в проекты СПГ делают бизнес менее предсказуемым.

Впрочем, именно диверсификация источников дохода позволяет Energy Transfer нивелировать часть рисков колебаний на рынке энергоносителей. Компания обладает масштабной сеткой активов, что в перспективе может обеспечить стабильный денежный поток, важный для обслуживания долга и восстановления дивидендов. Текущая рыночная цена, будучи ниже $20 за акцию, воспринимается некоторыми инвесторами как привлекательная точка входа, создающая потенциал для роста и восстановления дивидендной политики. Однако подобные инвестиции требуют высокой степени терпения и готовности отслеживать ситуацию с долгами, а также макроэкономические тенденции в нефтегазовом секторе. В последние годы в отрасль приходят новые вызовы, связанные с переходом на возобновляемые источники энергии, ужесточением регуляторных требований и нестабильностью спроса.

Это заставляет участников рынка приобретать более консервативный подход к инвестициям в традиционные midstream-компании. В условиях неопределенности финансовые показатели Energy Transfer во многом зависят от способности менеджмента адаптироваться к меняющейся реальности. Задача команды руководителей — поддерживать баланс между инвестициями в развитие, выплатой дивидендов и сокращением долговой нагрузки. Для долгосрочного инвестора важна перспектива устойчивого повышения стоимости капитала и дивидендов при одновременном контроле рисков. Если рассматривать Energy Transfer как часть портфеля, акцент стоит сделать на диверсификацию, учитывая внутреннюю волатильность акций и влияние внешних факторов, таких как мировые цены на нефть и газ, политика в отношении климатических изменений и технологические тренды в энергетике.

В целом, покупка акций Energy Transfer по цене ниже $20 может стать разумным решением для опытных инвесторов, готовых к рискам и долгосрочной перспективе. Новичкам рекомендуется тщательно анализировать финансовые отчеты и новости компании, а также следить за динамикой отрасли. При ответственном подходе вложения в компанию способны обеспечить стабильный доход и потенциальный рост капитала, особенно если энергетический сектор переживёт период восстановления. Следует также учитывать, что высокие дивиденды часто сопровождаются рисками, поэтому необходимо быть готовым к возможным колебаниям выплат и изменению стоимости акций. Важным фактором является способность Energy Transfer поддерживать конкурентоспособность и расширять свои активы в сфере midstream и СПГ, не увеличивая чрезмерно долг.

Только при сбалансированном развитии бизнес сможет оправдать интерес инвесторов и укрепить свои позиции на рынке. Подводя итог, можно сказать, что Energy Transfer — не простой объект для инвестиций, но интересный с точки зрения потенциальной доходности и диверсификации портфеля в энергетическом секторе. Торговля ниже $20 — сигнал для детального анализа, а не автоматического решения о покупке. Важно оценивать фундаментальные показатели, рыночные условия и личные финансовые цели, чтобы принять максимально взвешенное решение.