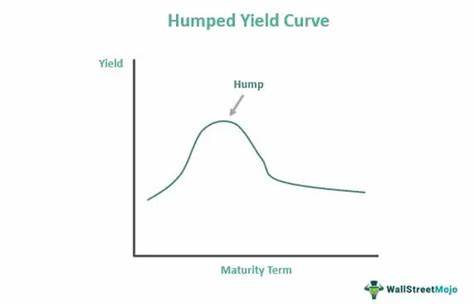

В современном экономическом ландшафте инвесторы и аналитики всё чаще обращают внимание на кривую доходности государственных облигаций, особенно когда речь идет о США — крупнейшей экономике мира. В 2025 году тема кривой доходности снова выходит на передний план благодаря масштабному выпуску краткосрочных казначейских бумаг и потенциальному изменению динамики ставкок для долгов с разными сроками погашения. Понимание того, что представляет собой кривая доходности, и её текущие трансформации помогает предвидеть экономические изменения, возможные риски и инвестиционные возможности. Кривая доходности — это график, который отображает доходность казначейских облигаций разного срока погашения. В нормальной ситуации долгосрочные ценные бумаги предлагают более высокую доходность, чтобы компенсировать инвесторам дополнительные риски и неопределенности, связанные с инвестированием на длительный срок.

Однако рынок иногда демонстрирует аномалию, когда доходность краткосрочных облигаций превышает доходность долгосрочных — это явление называется инверсией кривой доходности. Такие сигналы внимательно изучаются, поскольку исторически инверсия часто предвещала наступление экономического спада. В середине 2025 года Министерство финансов США планирует выпустить рекордные объемы краткосрочных долговых обязательств на сумму от 410 до 629 миллиардов долларов только за квартал. Для сравнения, в 2024 году общий объем чистого выпуска краткосрочных облигаций составил около 511 миллиардов долларов. Эта масштабная эмиссия краткосрочных бумаг оказывает давление на доходности в этом сегменте, заставляя их расти в надежде привлечь инвесторов, которые становятся более осторожными и требуют большую отдачу за риск.

На фоне увеличения доходности краткосрочных облигаций возникает риск того, что доходность десятилетних и прочих долгосрочных бумаг не будет расти соразмерно, или даже останется на прежних уровнях или снизится. Это приведет к инверсии кривой доходности — ситуации, которая воспринимается рынком как сигнал ухудшения экономических перспектив. Важнейшими индикаторами для наблюдения являются отношения между доходностью 3-месячных и 10-летних облигаций, а также 2-летних и 10-летних. Если разрыв между краткосрочными и долгосрочными бумагами становится отрицательным, то многие экономисты и инвесторы воспринимают это как предупреждение о возможной рецессии или замедлении роста. Почему именно эти показатели вызывают столько внимания? Они помогают инвесторам и политикам понять ожидания рынка относительно инфляции, роста экономики и действий Федеральной резервной системы.

Когда инвесторы сомневаются в долгосрочной устойчивости экономики, они предпочитают держать долгосрочные облигации, несмотря на низкую доходность, что отражает их стремление к безопасности. В то же время краткосрочные бумаги обсуживаются с более высокой доходностью из-за повышения спроса, связанного с ростом государственного заимствования и ужесточением денежно-кредитной политики. В 2025 году это особенно актуально ввиду{ возможного} повышения ставок Федеральным резервом, направленного на контроль инфляции, которая по-прежнему остается в центре внимания как регуляторов, так и инвесторов. Рост доходности краткосрочного долга является признаком того, что рынок ожидает более высоких ставок в ближайшем будущем. В то же время стабильность или снижение доходности долгов с длительным сроком вызывает вопросы относительно доверия к экономическому росту и перспективам корпоративной прибыли.

Для инвесторов это создает определенные вызовы при формировании портфеля. Инвестирование в долгосрочные облигации может казаться безопаснее на первый взгляд, однако в случае резких экономических изменений доходность по ним может сокращаться, а в случае роста ставок — цена облигаций падать. С другой стороны, короткосрочные бумаги с растущей доходностью предлагают привлекательные доходы, но требуют постоянного реинвестирования, что связано с риском изменения ставок. Более того, инверсия кривой доходности традиционно рассматривается как индикатор предстоящей рецессии, что заставляет инвесторов искать защитные активы и пересматривать стратегии управления рисками. Государственные структуры, в свою очередь, сталкиваются с необходимостью балансирования между выпуском достаточного объема долговых обязательств для финансирования бюджета и минимизацией дисбалансов на рынке облигаций.

Массовый выпуск краткосрочного долга увеличивает нагрузку на рынок, что может способствовать дальнейшему подъему доходности и усилению волатильности. Аналитики и финансовые институты ведут активные прогнозы, пытаясь оценить, насколько упомянутые дисбалансы окажут влияние на экономическую динамику в ближайшие месяцы и годы. Важно помнить, что кривая доходности является лишь одним из множества экономических индикаторов и не гарантирует точных прогнозов, но её сигналы часто совпадают с поворотными моментами на финансовых рынках и в экономике. Для профессиональных инвесторов, аналитиков и даже частных инвесторов понимание поведения кривой доходности становится ключевым элементом успешного позиционирования в меняющейся рыночной среде. Кроме того, изменения на рынке казначейских облигаций США отражают глобальные тенденции, так как рынок облигаций Соединенных Штатов является ориентиром для множества международных финансовых инструментов.

Мировые инвесторы внимательно следят за сигналами, исходящими от американской кривой, так как они могут влиять на валютные курсы, поток капитала и глобальные финансовые стратегии. В конечном итоге, 2025 год обещает быть насыщенным на значимые события и изменения в сфере кредитных рынков, а кривая доходности выступит важным маяком для понимания экономического курса. Следить за её динамикой необходимо не только профессионалам, но и всем, кто интересуется механизмами функционирования мировой экономики и хочет принимать обоснованные решения в инвестициях. Постоянное внимание к изменениям на рынке облигаций и своевременная реакция на сигналы кривой доходности помогут сохранить капитал, минимизировать риски и использовать возможности даже в условиях неопределенности.