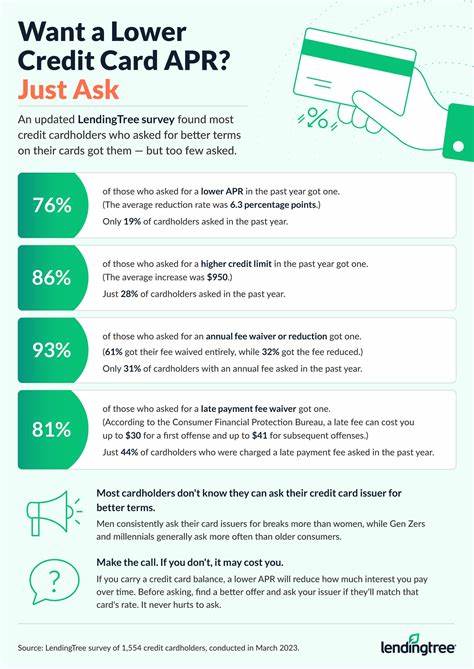

Кредитные карты – это один из самых популярных финансовых инструментов, который позволяет удобно совершать покупки и управлять личными финансами. Однако пользование кредитной картой предполагает обязательство выплачивать долг с начислением процентов, если вы не гасите баланс полностью в срок. Процентная ставка, известная как годовая процентная ставка или APR, напрямую влияет на сумму переплаты по кредиту. Поэтому для держателей кредитных карт крайне важно знать, можно ли и как попросить у банка снизить APR, чтобы сэкономить деньги и быстрее погасить задолженность. APR – это годовая процентная ставка, которая начисляется на непогашенный баланс по кредитной карте.

Она выражается в процентах и показывает, сколько именно процентов вы заплатите за использование заемных средств в течение года. Высокий APR приводит к тому, что проценты по долгу будут накапливаться значительно быстрее, увеличивая общую сумму выплат. Для кредитных карт APR не всегда является фиксированной величиной, и банки могут изменять ее в зависимости от различных факторов – от экономической ситуации в стране до вашей кредитной истории. Обращение к банку с просьбой снизить APR – это вполне реальная практика, ведь многие банки готовы идти навстречу ответственным заемщикам, которые регулярно и своевременно оплачивают свой долг. При этом причины обращения могут быть разными: желание уменьшить ежемесячные платежи, стремление сократить переплату по процентам или временные финансовые трудности.

Одним из ключевых факторов, который влияет на готовность банка снизить ставку, является ваша кредитная история. Если вы регулярно платите вовремя, не допускаете просрочек и демонстрируете ответственное отношение к своим обязательствам, это повышает шансы на успешные переговоры. Банки охотнее идут на уступки таким клиентам, чтобы сохранить их лояльность и избежать риска дефолта. Важный аспект – личная коммуникация с представителем кредитной организации. Звонок в службу поддержки, четкое и вежливое изложение своей просьбы, аргументация и демонстрация готовности сотрудничать играют важную роль.

Иногда банк может предложить временное снижение ставки или альтернативные варианты реструктуризации долга, если клиент испытывает сложности с выплатами. Экономические условия также оказывают влияние на уровень APR по кредитным картам. Федеральная резервная система и государственная политика задают общий тон изменениям ставок. При повышении ключевой ставки банковские организации могут увеличить процентные ставки и по кредитным картам. Поэтому понимание текущей макроэкономической ситуации помогает клиенту грамотно вести диалог с банком и аргументировать свои пожелания.

Если банк отказывается снизить ставку на текущий момент, это не означает, что возможности получить более выгодные условия нет вовсе. В этом случае имеет смысл рассмотреть несколько альтернативных стратегий. Например, перевод задолженности на другую кредитную карту с более низким процентом либо участие в специальных программах и акциях, которые предлагают банки. Баланс-трансфер – это популярный инструмент снижения переплаты по процентам. Оформляя новую карту с акцией «0% на переводы баланса» на определенный срок, можно существенно снизить нагрузку на бюджет.

Однако при этом следует учесть возможные комиссии за перевод и внимательно проанализировать условия предложения. Другой важный шаг – активная работа над улучшением своей кредитной истории и кредитного рейтинга. Поддержание низкого кредитного использования, своевременное погашение долгов и контроль за кредитным отчетом помогают повысить доверие банка в будущем и улучшить условия кредитования. Эксперты рекомендуют регулярно проверять свой кредитный рейтинг, чтобы отслеживать изменения и корректировать поведение, если появляются негативные отметки. Многие кредитные организации предоставляют инструменты для мониторинга кредитного балла бесплатно, что облегчает контроль.

Помимо переговоров с банком и работы над своей кредитной историей, важно планировать выплаты по кредитной карте так, чтобы минимизировать начисление процентов. Своевременная и частичная оплата баланса снижает остаток долга и, соответственно, сумму начисляемых процентов. Чем быстрее вы погасите задолженность, тем меньшие суммы придется выплачивать в виде процентов. Если у вас появились финансовые трудности, не стоит откладывать обращение в банк. Многие кредиторы предпочитают идти навстречу и предлагают программы реструктуризации долгов или временного снижения платежей, что помогает избежать попадания в категорию просроченных заемщиков и возникновения штрафных санкций.