Ипотечное страхование — это важный аспект большинства кредитных программ, который защищает кредиторов от финансовых потерь в случае невыплаты займа заемщиком. В России такие системы страхования заемщиков менее развиты, но в США и других странах они играют ключевую роль в доступности жилищного кредитования. Одним из интересных вариантов ипотечного кредитования в США является программа USDA, или ипотеки с ипотечным страхованием Министерства сельского хозяйства США. В данной статье будет подробно рассмотрено, что такое ипотечное страхование USDA, какие виды сборов включает, и как это влияет на общую стоимость ваших ипотечных платежей. Также мы затронем способы отказаться от этих платежей и сравним условия с другими популярными видами ипотечных страхований.

USDA ипотечное кредитование предназначено для поддержки покупателей жилья в сельских и пригородных зонах, где традиционные ипотечные программы могут быть менее доступны. Главное преимущество таких кредитов — возможность приобрести недвижимость без первого взноса, что значительно облегчает путь к собственности многим семьям с ограниченными финансовыми ресурсами. Помимо этого, USDA предлагает сравнительно низкие процентные ставки и гибкие требования к кредитной истории клиентов. Однако, несмотря на все плюсы, заемщику следует учитывать обязательный платеж — так называемую гарантийную плату (guarantee fee), которая по сути является аналогом ипотечного страхования. Гарантийная плата или страховой взнос, связанный с USDA ипотекой, необходим для снижения рисков кредитора.

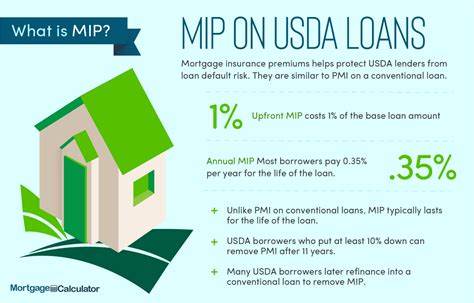

Она работает как страховка, которая покрывает убытки в случае дефолта заемщика. Важно понимать, что в отличие от традиционных моделей, где страхование часто можно отменить при определённом уровне накопленного капитала, платёж по USDA страховке не снимается на протяжении всего периода действия договора. Это оказывает существенное влияние на итоговые затраты заемщика. Структурно плата состоит из двух элементов. Первый — это вступительный сбор, который составляет 1% от суммы кредита и обычно оплачивается при закрытии сделки, то есть в момент получения ипотеки.

Если возникает необходимость, этот сбор можно добавить к сумме займа, благодаря чему не придется тратить отдельную наличность сразу. Однако при этом итоговые проценты по кредиту будут начисляться уже на увеличенную сумму, что увеличит переплату. Второй элемент — ежегодный сбор, который составляет 0,35% от остатка задолженности. Эта сумма разбивается на ежемесячные платежи и включается в ай функции ежемесячного платежа по ипотеке. Соответственно, с уменьшением основного долга на ипотеке размер этой ежегодной гарантированной платы сокращается.

Для примера, если стоимость дома составляет 200 тысяч долларов, то при полном финансировании без первоначального взноса, покупателю придется заплатить 2 тысячи долларов единовременно и около 59 долларов ежемесячно в качестве ежегодной платы в первый год. При последующем уменьшении ипотечного баланса сумма ежемесячного взноса будет падать. Хотя платежи по страхованию USDA делают программу несколько дороже, они обеспечивают доступ к кредитам тем, кто не может собрать большой первоначальный взнос, гарантируя одновременно кредитору безопасность сделки. Это выгодный инструмент для молодых семей и покупателей с ограниченными накоплениями. Однако стоит понимать, что плата не отменяется, и вам придется нести эти дополнительные расходы до полной выплаты ипотеки.

Таким образом, как и у любой финансовой программы, у USDA ипотеки есть свои достоинства и недостатки, связанные с обязательным страховым платежом. Среди преимуществ можно выделить отсутствие необходимости копить на первый взнос, что делает оформление ипотеки более доступным. Также, несмотря на наличие сборов, суммы страхования USDA обычно ниже по сравнению со страховыми взносами на традиционные кредиты, такие как FHA или PMI по обычным займам. К недостаткам относят увеличение общей стоимости ипотечного кредитования за счет пожизненного сбора. Отказа от ежегодного платежа по гарантии не предусмотрено ни по одной программе USDA, в отличие от других видов займов.

Исключение составляет лишь один вариант — полный рефинанс заемщика с переходом на обычную ипотеку без господдержки. При наличии 20% собственного капитала в недвижимости, заемщик может заменить ипотеку USDA на конвенциональную, что позволит отказаться от дальнейшей оплаты дополнительных страховых взносов. Однако следует учитывать расходы на рефинансирование и возможное изменение процентной ставки, что может нивелировать экономию. На рынке ипотечного кредитования существует ряд альтернатив, которые могут быть интересны тем, кто стремится минимизировать дополнительные расходы на страхование. К примеру, обычные кредиты с PMI позволяют отменить страховые платежи при достижении 20–22% капитала в жилье.

Кредиты FHA требуют уплаты страховых премий, но при наличии первоначального взноса 10% можно отменить платежи спустя 11 лет. VA кредиты не предусматривают обязательных страховых взносов, но взимают единовременный сбор, который может быть частично или полностью отменен, в зависимости от обстоятельств заемщика. Решение о выборе USDA ипотеки должно приниматься с учетом всех факторов стоимости и выгоды. Перед подачей заявки на кредит стоит изучить условия конкретных предложений на рынке, сравнить их с вариантами конвенциональных займов и оценить свою способность покрывать гарантированные платы. В зависимости от региона, уровня дохода и целей приобретения недвижимости, предпочтение может быть отдано разным программам.

Подводя итог, ипотечное страхование USDA — это комплексный механизм, который облегчает заемщику доступ на рынок жилья без значительных первоначальных расходов, обеспечивая кредиторам безопасность и стимулируя развитие сельских территорий. Понимание структуры гарантийных сборов и обязательных платежей даёт возможность заемщикам грамотно планировать бюджет и принимать обоснованные решения для эффективного управления финансами при покупке недвижимости.