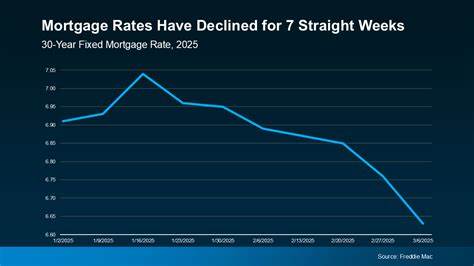

В последние месяцы рынок ипотеки привлёк внимание многих, кто планирует покупку жилья или рефинансирование уже существующих кредитов. После длительного периода роста ипотечные ставки наконец начали снижаться, что приносит значительную радость потенциальным заемщикам и способствует оживлению рынка недвижимости. Однако многие задаются вопросом не только почему ставки падают, но и почему они могут изменяться столь стремительно. Чтобы понять эти процессы, важно разобраться в механизмах формирования ипотечных ставок и факторах, влияющих на их колебания. Ипотечная ставка представляет собой стоимость кредитных средств, выраженную в процентах годовых, которую заемщик платит банку за пользование займом.

Величина этой ставки влияет на итоговые платежи по кредиту и существенно отражается на бюджете заемщика. По мере того как ставка растет, ипотека становится дороже, что снижает спрос на жилье, и наоборот. Основным драйвером ипотечных ставок является общая экономическая ситуация в стране и мире, а также политика центрального банка. Когда Центральный банк повышает ключевую ставку, банки вынуждены увеличивать цену за кредитование, чтобы компенсировать возросшие издержки. И наоборот, снижение ключевой ставки создает условия для удешевления кредитов.

Однако этот процесс не всегда происходит мгновенно и может сопровождаться значительными колебаниями в краткосрочной перспективе. На динамику ипотечных ставок влияет уровень инфляции - высокая инфляция вынуждает кредиторов закладывать в ставки больший риск, чтобы защитить вложенные средства от обесценивания. В последние месяцы в России наблюдается постепенное снижение инфляционного давления, что создаёт благоприятные условия для снижения ипотечных ставок. Кроме того, важную роль играют финансовые рынки, особенно рынок государственных облигаций, который влияет на стоимость фондирования банков. Когда доходность облигаций снижается, у банков появляется возможность брать средства дороже и выдавать кредиты по более низким ставкам.

Особое внимание стоит уделить ситуации на международном уровне, поскольку российская экономика и банковская система связаны с глобальными финансовыми потоками. Изменения в мировой экономике, санкции, колебания валютных курсов и геополитическая неопределённость могут оказывать существенное влияние на стоимость денег внутри страны. Недавнее снижение ипотечных ставок связано с несколькими ключевыми факторами. Во-первых, Центральный банк РФ постепенно уменьшает ключевую ставку в связи с улучшением экономической ситуации и снижением инфляции. Это действие показывает готовность регулятора стимулировать экономический рост и облегчать доступ населения к заемным средствам.

Во-вторых, банки активизируют конкуренцию за клиентов, предлагая более выгодные условия по ипотеке. Снижение ставок становится инструментом привлечения потенциальных заемщиков, что в результате способствует оживлению рынка недвижимости и увеличению объемов продаж. Также важна роль государственной поддержки ипотечного кредитования. Программы субсидирования ставок, доступные для определённых категорий населения, снижают финансовую нагрузку и стимулируют спрос. Такое вмешательство в рынок вызывает дополнительное давление на снижение средних ставок по ипотеке.

Почему же ставки могут двигаться быстро? Ответ кроется в природе финансовых рынков, которые крайне чувствительны к новостям, экономическим данным и политическим событиям. Инвесторы и кредиторы оперативно реагируют на изменения показателей, пересматривая риски и перспективы. Резкие колебания на рынке облигаций, изменение ключевой ставки или неожиданные макроэкономические данные могут вызвать мгновенную реакцию банков, приводя к быстрому изменению ипотечных ставок. К тому же, ожидания игроков рынка относительно будущей политики Центрального банка могут становиться основанием для оперативного пересмотра условий кредитования. Не менее важным фактором является конкуренция между кредитными организациями, которая заставляет быстро реагировать на шаги конкурентов и изменения в спросе.

Это создает динамичную среду, в которой ставки могут как расти, так и снижаться за короткий промежуток времени. Стоит также отметить сезонные факторы и особенности спроса на жильё. В определённые периоды года ипотечный спрос традиционно увеличивается, что может повлиять на предложения банков и, соответственно, на ставки по кредитам. В периоды спада активности рынок может предлагать более выгодные условия для заемщиков. Для заемщиков очень важно понимать динамику ипотечных ставок и уметь прогнозировать изменения для выгодного выбора времени оформления кредита.

Сокращение ставки даже на 0,5% годовых может существенно снизить общую переплату и ежемесячные платежи. Поэтому внимательное отслеживание экономической ситуации, позиций центрального банка и предложений на рынке поможет сделать правильное решение. Однако следует помнить, что ипотечные ставки зависят не только от экономических факторов, но и от индивидуальных условий банка и клиента. Кредитная история, размер первоначального взноса, срок и сумма кредита, тип заемщика - все это влияет на итоговую ставку. Таким образом, снижение ипотечных ставок в настоящее время является результатом сочетания благоприятных экономических факторов, действий центрального банка и стратегии конкуренции банков.

Быстрые изменения ставок объясняются высокой чувствительностью финансовых рынков к самым различным событиям и динамичным процессам в экономике. В перспективе ипотечные ставки могут оставаться достаточно конкурентными, что стимулирует популяцию заемщиков и способствует развитию строительного сектора в России. Для потенциальных покупателей и тех, кто планирует рефинансировать ипотеку, этот тренд открывает новые возможности более выгодно получить кредит на жильё. Важно следить за новостями и аналитикой, чтобы своевременно реагировать на изменения рынка и выбирать оптимальные финансовые решения. Понимание причин, по которым ипотечные ставки могут быстро падать или расти, поможет лучше ориентироваться в сложной финансовой среде и принимать обоснованные решения, которые отражаются не только на текущих затратах, но и на долговременной финансовой стабильности семьи.

Заключая, можно сказать, что сегодня ипотечные ставки наконец начали снижаться после значительного периода роста, и это вызвано улучшением макроэкономической ситуации, смягчением денежно-кредитной политики и активизацией конкуренции на кредитном рынке. Их способность быстро изменяться обусловлена чувствительностью финансовых рынков к разнообразным изменениям и ожиданиям участников рынка. Для заемщиков это выгодная возможность воспользоваться снижением стоимости кредитов и улучшить свои жилищные условия. .