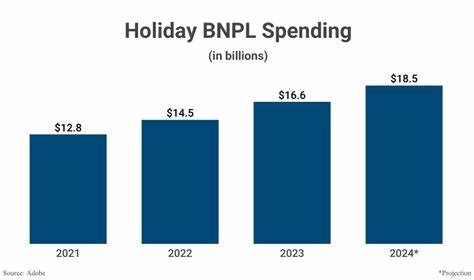

В современном мире экономическая неопределённость оказывает значительное влияние на привычки потребителей, особенно в период подготовки к праздникам. В условиях растущих цен, инфляции и высокого уровня задолженности по кредитным картам все больше людей начинают искать альтернативные способы финансового планирования. Одним из таких способов становится использование услуг buy-now-pay-later, или BNPL, которые предоставляют возможность совершать покупки с отложенной оплатой. BNPL-сервисы, такие как Afterpay и Klarna, быстро набирают популярность среди разных поколений, особенно среди молодых потребителей, которые испытывают финансовую тревогу и предпочитают избегать увеличения долгосрочной задолженности по кредитным картам. По данным Федерального резерва Нью-Йорка во втором квартале уровень задолженности по кредитным картам в США достиг рекордных 1,21 триллиона долларов.

При этом количество просроченных платежей оставалось на высоком уровне с показателем 7,18%. Эти цифры отражают, насколько многие американцы оказались в затруднительном финансовом положении, что напрямую влияет на их потребительское поведение. Вместо того чтобы наращивать задолженность по кредиткам, многие предпочитают разбивать оплату на несколько частей, что делает BNPL привлекательным решением. Общая задолженность домохозяйств выросла за последний квартал на 185 миллиардов долларов, достигнув 18,39 триллиона долларов. Наряду с ростом ипотечных и автокредитных долгов это указывает на то, что значительная часть населения испытывает финансовые трудности.

Учитывая влияние инфляции и растущие затраты на повседневные нужды, всё больше людей переосмысливают свои традиционные подходы к расходам, что неизбежно отражается на предпраздничной активности. Особое внимание вызывают исследования Cash App Afterpay, которые демонстрируют, что около 40% американских потребителей чувствуют повышенный финансовый стресс в 2025 году по сравнению с предыдущим годом. Из них 35% волнуются именно из-за расходов, связанных с праздниками. Этот факт коррелирует с данными Университета Мичигана, которые фиксируют снижение индекса потребительских настроений на 5,7% в период с июля по август, а в целом падение к августу 2025 года составило 14,3% по сравнению с августом 2024 года. Финансовая озабоченность во многом связана с увеличением стоимости жизни и опасениями перед непредвиденными расходами.

Согласно опросам, 46% респондентов выражают беспокойство по поводу инфляции, а 36% опасаются неожиданных затрат. Тем не менее, несмотря на данные показатели тревожности, около четверти потребителей планируют потратить более 1000 долларов в предстоящем праздничном сезоне. Это говорит о балансе между финансовой осторожностью и желанием сохранить праздничный настрой и традиции. Роль BNPL в данном контексте становится особенно заметной. Эти сервисы обеспечивают гибкость и удобство, позволяя покупателям распределять платежи во времени и тем самым снижать непосредственное давление на бюджет.

По мнению Тандж Париха, руководителя коммерческого направления Cash App Commerce в Северной Америке, BNPL предоставляет потребителям больший выбор и возможность более эффективно управлять своими финансами, особенно когда экономическая ситуация остаётся нестабильной. Современные покупатели становятся более требовательными к торговым платформам и сервисам, предлагающим возможность оплаты позже. Более 20% потребителей признаются, что охотнее совершают покупки в тех магазинах, где доступна опция BNPL. Данные исследовательской компании Censuswide подтверждают этот тренд, указывая, что каждая пятая семья планирует воспользоваться BNPL для совершения праздничных покупок в 2025 году. Феномен роста популярности услуг оплаты позже имеет несколько причин.

Помимо снижения стрессового фактора, связанного с крупными единовременными тратами, BNPL позволяет потребителям создавать гибкие планы платежей, что повышает ощущение контроля над личными финансами. Это особенно важно в условиях, когда традиционные кредитные продукты кажутся дорогими и рискованными из-за высоких процентных ставок и возможности наращивания долговой нагрузки. Для ритейлеров внедрение BNPL становится важным конкурентным преимуществом. Предоставляя такую опцию, магазины привлекают больше покупателей и увеличивают средний чек. В условиях сезонных распродаж и праздничного ажиотажа каждый дополнительный инструмент, способствующий увеличению продаж, ценен.

BNPL расширяет возможности потребителей без необходимости обращаться к традиционным банковским кредитам. Однако, несмотря на очевидные преимущества, услуги BNPL требуют внимательного и ответственного использования. Отложенная оплата может привести к накоплению задолженности, если расходы не контролируются. Поэтому финансовая грамотность и понимание условий таких сервисов остаются ключевыми моментами для потребителей. Период праздников традиционно связан с увеличением расходов, поэтому тенденция привлечения BNPL свидетельствует о более широких изменениях в финансовом поведении людей на фоне экономической неопределённости.

Рост долгов кредитных карт, инфляция и общая тревога вынуждают искать альтернативы, которые помогли бы сохранить покупательскую способность и в то же время минимизировать риски накопления непосильных долгов. В долгосрочной перспективе ожидается, что роль BNPL будет расти, так как сервисы становятся более доступными и узнаваемыми, а потребители продолжают искать удобные и гибкие финансовые решения. Для ритейлеров и финансовых компаний это означает необходимость адаптации к меняющимся запросам особенно в сезон пиковых продаж, чтобы обеспечить лояльность и удовлетворение клиентов. В условиях сохраняющейся нестабильности мировой и национальной экономики, осознанное и взвешенное принятие решений о покупках с помощью BNPL может помочь многим семьям справиться с финансовыми сложностями. Важно сочетать удобство таких сервисов с ответственным подходом к планированию бюджета, чтобы праздник оставался радостным, а деньги - под контролем.

Таким образом, услуги buy-now-pay-later становятся важным инструментом для многих потребителей в преддверии праздничного сезона. Они не только служат альтернативой традиционным кредитным картам, но и помогают адаптироваться к экономическим вызовам, сохраняя экономическую активность и поддерживая позитивные потребительские настроения в условиях неопределённости. .