В последние годы финансовые рынки становятся все более сложными, и их взаимосвязь привлекает внимание не только аналитиков, но и обычных инвесторов. Особенно выделяются колебания и взаимосвязи между фондовыми, товарными и криптовалютными рынками. Эти взаимодействия могут оказать значительное влияние на инвестиционные стратегии, формирование портфелей и управление рисками. Рассмотрим, как изменения в одной области могут накладывать отпечаток на другие рынки и какие выводы можно сделать из этих взаимосвязей. Фондовый рынок традиционно считается барометром здоровья экономики.

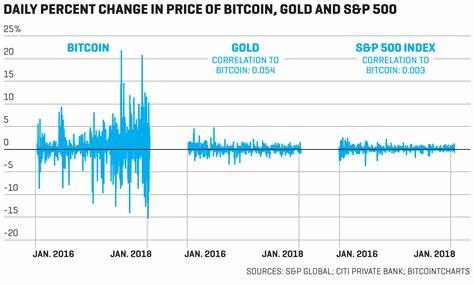

Индекс S&P 500, содержащий акции 500 крупнейших компаний в США, служит индикатором для инвесторов, желающих узнать, как развивается экономика. Однако в последние годы на фондовом рынке мы наблюдаем все большее влияние новых активов, таких как криптовалюты. Bitcoin, безусловно, стал наиболее заметным представителем этой новой категории активов. Его высокая волатильность и значительные колебания цен ставят под сомнение традиционные методы анализа и инвестирования. Товарные рынки, в свою очередь, в основном сосредоточены на таких ресурсах, как нефть и золото.

Эти активы играют ключевую роль в мировой экономике, и их цены чувствительны к изменениям в экономической ситуации, геополитической обстановке и спросе. Недавние события, такие как пандемия COVID-19 и конфликты на Ближнем Востоке, существенно повлияли на цены на нефть, вызвав значительные колебания. Когда спрос на энергоносители был сокрачен, мы увидели, как цены на нефть упали до рекордно низких уровней, что отразилось на акциях компаний, зависящих от энергетических ресурсов. Криптовалюты, с другой стороны, часто рассматриваются как альтернативный инвестиционный инструмент. В отличие от традиционных активов, таких как золото и нефть, которые функционируют в рамках регламентированного рынка, криптовалюты действуют в режиме децентрализованной экономики.

Это создает уникальные возможности для инвестирования, но также и подводные камни, связанные с их высокой волатильностью и непредсказуемостью. Недавние исследования показывают, что Bitcoin может оказывать как положительное, так и отрицательное влияние на фондовый рынок. Например, рост цен на Bitcoin в определённые периоды времени позитивно сказывался на акциях технологических компаний, работающих в сфере криптовалют, но также иногда приводил к снижению активов в таких традиционных активов, как золото. Это возможно из-за того, что инвесторы, получая прибыль от криптовалют, перераспределяют свои активы на другие рынки. Такое перекрестное влияние подчеркивает важность понимания взаимосвязей между различными классами активов.

Инвесторы всё чаще стремятся диверсифицировать свои портфели, используя криптовалюты, как способ снижения риска. Хотя Bitcoin часто говорит о себе как о "цифровом золоте", его природа все еще вызывает дискуссии в финансовом сообществе. Некоторые эксперты полагают, что Bitcoin может служить защитой в условиях экономической неопределенности, в то время как другие указывают на его характеристики, которые делают его более спекулятивным активом. Криптовалюты также имеют свою динамику в зависимости от колебаний цен на нефть и золото. Некоторые исследования показывают, что увеличение цен на нефть может привести к росту цен на золото и Bitcoin.

Это может быть результатом общего повышенного уровня неопределенности на рынках, что заставляет инвесторов искать безопасные активы или альтернативные инвестиции. Например, в условиях инфляции или политической нестабильности спрос на золото часто увеличивается, тогда как Bitcoin может рассматриваться как актуальная альтернатива для сохранения капитала. Взаимодействие между фондами, товарами и криптовалютами обостряет вопрос о том, как инвесторам следует подходить к формированию своих портфелей. Данные недавних исследований показывают, что комбинирование этих классов активов может снизить общий риск портфеля. Например, акцент на Bitcoin может повысить общую доходность, при этом ограничивая потери от резких колебаний акций или товаров.

Это говорит о необходимых изменениях в подходах к управлению рисками и внедрении более продвинутых аналитических инструментов. Для того чтобы более эффективно понимать и прогнозировать эти колебания, аналитики всё чаще обращаются к многофакторным моделям. Они анализируют, как один актив может реагировать на движения другого. Например, использование векторной авторегрессии (VAR) позволяет исследовать динамические взаимосвязи между разными финансовыми инструментами, определяя, как шоки или изменения в одной области могут воздействовать на другие. Ключевая идея здесь заключается в том, что финансовые рынки не существуют в вакууме.