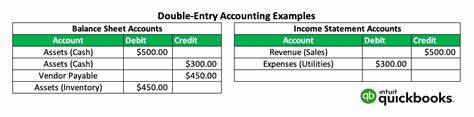

Ведение личных финансов часто кажется сложной задачей, особенно когда в распоряжении оказывается несколько счетов: банковские карты, инвестиционные фонды, кредитные обязательства и другие активы и пассивы. Как сохранить полный контроль над всеми денежными потоками и понять реальную картину своего финансового состояния? Ответом становится система двойной бухгалтерии, которая давно применяется в бизнесе, но постепенно завоевывает популярность и в личном финансовом планировании. Понимание принципов двойной бухгалтерии открывает новые возможности для учета, анализа и управления финансами, помогая увидеть глубже их структуру и приоритеты. Прежде всего, необходимо понять, что подразумевается под двойной бухгалтерией. В ее основе лежит идея, что каждая финансовая операция отражается одновременно в двух разных учетных записях или счетах.

Вместо того чтобы фиксировать движение денег только со стороны одного счета — например, с вашего банковского счета — при двойной бухгалтерии система вовлекает обе стороны транзакции. Например, оплачивая кофе, вы записываете списание денег с вашего счета и одновременное увеличение расходов по категории «Кофе» или «Питание». Такой подход исключает ошибочное восприятие финансового состояния и помогает не просто видеть остаток на счетах, но и понимать источник и направление финансовых потоков. Для эффективного использования двойной бухгалтерии важно сегментировать свои финансы на основные категории, которые помогут структурировать информацию. Классически выделяют пять типов счетов: доходы, расходы, активы, обязательства и капиталы.

Доходы — это свежие денежные поступления, например заработная плата, бизнес-доходы, или проценты по вкладам. Расходы отражают, куда уходят деньги, охватывая все от ежедневных покупок кофе до значительных платежей за обучение или путешествия. Активы представляют собой то, что вы имеете: деньги на счетах, инвестиционные инструменты, недвижимость, автомобили и другие ценности. Обязательства — это то, что вы должны другим: кредиты, задолженности по кредитным картам и другие долги. Капитал часто служит для открывающих балансов или корректировок, помогая сбалансировать учет, когда нет информации о прошлых операциях.

Один из самых ярких примеров, объясняющих мощь двойной бухгалтерии в личных финансах, — это ведение учёта инвестиций в недвижимость. Приобретение объекта недвижимости часто связано с разными источниками финансирования: часть денег может быть заёмной, часть — собственными накоплениями. Отслеживание этих потоков просто через банковский баланс не даст четкой картины: цифры выглядят одинаково, но влияние на ваше состояние совершенно разное. При двойной бухгалтерии деньги, пришедшие в виде кредита, показываются на счете обязательств, а вложенные собственные средства — в доходах или капиталах. Таким образом можно понять не только движение денежных средств, но и реальную собственность, стоимость и качество финансового портфеля.

Любая транзакция в системе двойной бухгалтерии записывается как движение денег между двумя счетами, никогда не создавая и не удаляя деньги из системы. Такой подход исключает вероятность возникновения ошибок с балансами и обеспечивает прозрачность всех операций. Это означает, что деньги не просто исчезают при покупке, а перемещаются из одного места в другое — например, из вашего банковского счета в счет расходов или погашения кредита. Это даёт возможность более глубоко анализировать свои расходы и доходы и делать корректные финансовые выводы. Когда речь заходит о детализации учета, пользователю предоставляется возможность гибко настраивать количество учетных записей.

Для тех, кто хочет контролировать мельчайшие детали, можно создавать отдельные счета под каждое заведение или категорию расходов — например, разные кафе или разные виды развлечений. Для тех, кто предпочитает более общий обзор, можно объединять расходы в более крупные категории. Этот выбор уровень детализации зависит от целей пользователя и того, насколько внимательно он хочет отслеживать свои финансы. Одной из важных особенностей активов в системе двойной бухгалтерии является возможность отслеживания их изменения стоимости со временем. Например, покупка акций или золота происходит по определённой цене, которая обычно колеблется на рынке.

При расчете вашего реального состояния важно учитывать не только сумму, выложенную за актив, но и его текущую рыночную стоимость. Система позволяет вести учет количества единиц актива, их цены на момент покупки и изменения котировок, что позволяет точно оценить портфель и принимать решения по продаже или покупке активов. Особенно важным моментом при работе с долгами является правильное разделение основного долга (принципала) и процентов. При выплатах по кредиту часть суммы уменьшает основной долг, а часть уходит в виде процентов, которые являются расходом. Такой подход дает более точный учет задолженности и расходов, связанных с кредитами, что особенно важно для планирования выплат и оптимизации долговой нагрузки.

Учет каждого платёжного транша с детализацией поможет избежать путаницы с суммами и составить верный отчет по кредитам. Категория капитала используется для открытия баланса и корректировок, если часть информации за прошлые периоды отсутствует. Например, если вы начали учитывать банковские операции только с текущего года, и не знаете точного остатка предыдущих периодов, ее можно внести в специально отведенный счет капитала. Также она актуальна при исправлении ошибок в записях без необходимости пересоздания истории. Такой учет обеспечивает целостность данных без лишнего усложнения отчетов.

Помимо классических счетов, в современном личном финансовом управлении возрастает значение точного расчета доходности инвестиций с учетом всех вложений и изъятий средств. Для этого используется метод XIRR — внутренняя норма доходности с учетом времени каждого денежного потока. Точное ведение движения средств по счетам активов и связанных с ними доходов, таких как дивиденды или проценты, позволяет автоматически рассчитывать реальную доходность инвестиций, что особенно важно при долгосрочном финансовом планировании. Использование двойной бухгалтерии избавляет пользователя от необходимости разбираться в терминологии дебетов и кредитов, что зачастую отпугивает новичков. Главное — это понимание, что в каждой операции деньги всегда переходят из одного счета в другой.

Это упрощает восприятие и фокусирует внимание на действительно важном — куда и откуда движутся ваши средства, а не сколько по бухгалтерским правилам нужно поставить плюсов и минусов. Одним из самых больших преимуществ двойной бухгалтерии является возможность прослеживать полную историю финансовых действий, что повышает прозрачность и позволяет легче анализировать поведение и принимать обоснованные решения. Такая система подходит не только для ведения бюджета, но и для оценки эффективности инвестиций, соблюдения финансовой дисциплины и планирования на будущее. В заключение можно сказать, что применение принципов двойной бухгалтерии в личных финансах — это мощный инструмент, позволяющий увидеть не только сколько денег у вас есть сейчас, но и откуда они пришли, куда ушли и как изменяется ваша собственность со временем. В отличие от простых систем учета, которые фиксируют только поступления и списания, двойная бухгалтерия придает структуру и глубину финансовым данным, делая управление более профессиональным и осознанным.

Независимо от того, новичок вы или опытный инвестор, освоение этой методики поможет значительно улучшить понимание своих денег и построить более устойчивое финансовое будущее.

![Global Peace Index 2025 [pdf]](/images/2FA3D701-68FB-4CF8-A280-22BAE1F50082)