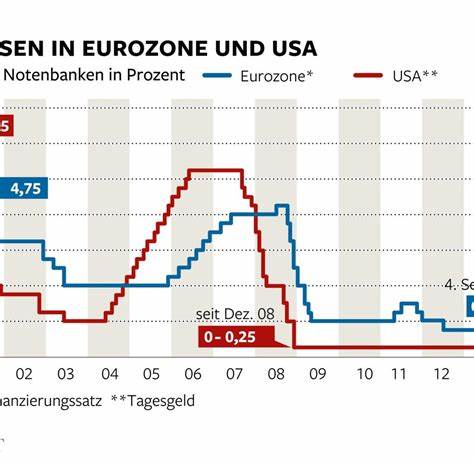

Снижение ключевых процентных ставок Европейским центральным банком (ЕЦБ) и Федеральной резервной системой США (ФРС) стало одной из самых обсуждаемых тем в финансовом мире. Это решение имеет далеко идущие последствия для потребителей, инвесторов и всей мировой экономики. Мы рассмотрим, что значит это снижение для ваших финансов и как оно может отразиться на вашем будущем. Ситуация на финансовых рынках меняется, и ожидания снижения ставок становятся все более реальными. Как сообщается, ЕЦБ может опустить ключевую ставку до уровня, который станет самым низким за последние годы, а вскоре будет объявлено о сокращении ставок и в США.

ФРС также рассматривает возможность снижения ключевой ставки в зависимости от экономических показателей. Это подчеркивает общий тренд, при котором центробанки стремятся поддерживать экономический рост в условиях постпандемийного восстановления и нестабильности на рынках. Одной из причин, по которой снижение ставок становится актуальным, является борьба с инфляцией. В последнее время уровень инфляции в еврозоне и США оказался выше целевых значений, что заставило центробанки повышать ставки до рекордных уровней. Однако недавние данные показали, что инфляция начинает ослабевать, и это позволяет пересмотреть подход к денежно-кредитной политике.

Например, в августе 2024 года уровень инфляции в Германии снизился до 2,2%, что является значительным успехом в борьбе с инфляционным давлением. Следует отметить, что снижение ключевых ставок может иметь разные последствия для различных групп населения. Для заемщиков, к примеру, это может привести к снижению ставок по ипотечным и потребительским кредитам. Многие эксперты считают, что сейчас самое время для последующих снижений процентных ставок, которые позволят значительно облегчить финансовое бремя для семей и предприятий. Это, в свою очередь, может стимулировать спрос и приводить к оживлению экономики.

Для сберегателей ситуация выглядит значительно менее радужно. Если НЦБ начнет снижать ставки, то интересы по вкладам также могут снизиться. На данном этапе банки уже начали снижать ставки по депозитам, что означает, что сбережения могут приносить меньше дохода. Например, если вы держите деньги на депозитном счете, скорее всего, вам придется учитывать, что процентные ставки будут снижены, и ваш доход от сбережений может оказаться ниже ожидаемого. Инвесторы также должны обратить внимание на изменения в процентных ставках.

Снижение ставок, как правило, приводит к росту фондового рынка, так как компании могут занимать деньги под более низкие проценты, что стимулирует инвестиции и увеличивает капитализацию. На более высокодивидендные акции можно будет рассчитывать в случае снижения ставок. Это может стать возможностью для долгосрочных инвесторов, которые хотят диверсифицировать свой портфель. Однако не все так просто. Снижение ставок может привести к обесцениванию валют.

Например, если ставки в Европе будут снижены, это может ослабить евро относительно доллара. Валютные колебания могут оказать влияние на международные инвестиции и торговлю, что также следует учитывать при планировании. Если вы владеете активами в евро или имеете обязательства в валюте, будьте готовы к возможным валютным рискам. Очевидно, что центробанки принимают свои решения на основе множества факторов, и конечный результат может быть непредсказуемым. Ожидания инвесторов, экономические показатели и различные социальные факторы могут повлиять на решения, принимаемые ЕЦБ и ФРС.

Шумные финансовые рынки могут вызвать нестабильность и неопределенность, поэтому важно быть готовым и следить за изменениями. Можно также отметить, что влияние снижения процентных ставок идет не только по восходящей. Могут возникнуть и негативные последствия. Например, если уровень инвестиций превысит экономические возможности, это может привести к перегреву рынков и созданию пузырей. Также стоит отметить, что низкие ставки могут привести к увеличению нагрузки на пенсионные фонды и другие учреждения, которые зависят от стабильных доходов.

В конечном итоге, снижение ключевых ставок в Европе и США может вызвать волну изменений, влияющих на финансовую жизнь большинства граждан. Это время предоставляет как возможности, так и риски. Инвесторы должны быть особенно осторожны и рассмотреть различные варианты для защиты своих активов. С другой стороны, заемщики могут воспользоваться понижением процентов для снижения долгового бремени. Подводя итог, можно сказать, что снижение ключевых процентных ставок – это событие, которое не останется без внимания.

Это важный шаг, который направлен на поддержание экономики и создание более благоприятных условий как для индивидуальных клиентов, так и для бизнеса. Приняв во внимание все возможные последствия, каждый сможет адаптировать свои финансовые стратегии и обеспечить лучшую финансовую защиту в будущем.