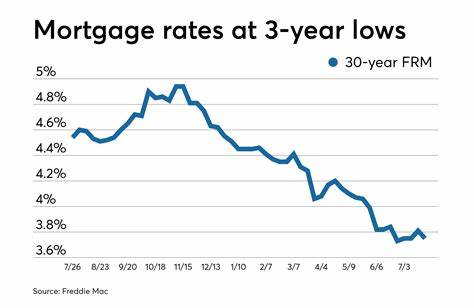

Сентябрьская встреча Федеральной резервной системы США всегда вызывает большой интерес в финансовом мире, и не без оснований. В этом году ожидается, что по результатам заседания, которое пройдет в начале месяца, будет принято решение о снижении процентной ставки. Важный вопрос, который волнует как потенциальных покупателей жилья, так и тех, кто рассматривает рефинансирование, — как это решение повлияет на ставки по ипотечным кредитам. Высокие ставки по ипотечным кредитам уже долгое время являются проблемой для покупателей жилья и тех, кто хочет снизить свои расходы на обслуживание кредита. Однако на горизонте появляется надежда на снижение ставок, которое может произойти в результате действий Федерального резерва.

Финансовые эксперты предсказывают, что в сентябре может произойти первая в этом году ставка. Этот шаг может оказать значительное влияние на ипотечные ставки, хотя не стоит ожидать мгновенной реакции рынка. В большинстве случаев такие изменения уже учтены в ценах, поэтому реакция может быть более плавной. Одним из экспертов, который высказал свою точку зрения на данную тему, стал Джош Грин, ипотечный кредитный специалист из компании Barrett Financial. Он заявил, что существует "100% вероятность" снижения процентной ставки ФРС.

Однако он также отметил, что влияние этого решения на ипотечные ставки может варьироваться. Если на заседании председатель ФРС Джером Пауэлл намекнет на более серьезные меры в связи с ухудшением экономической ситуации, то ставки по ипотеке могут упасть значительно ниже ожидаемого уровня. По словам Грина, если ФРС удастся "мягкая посадка" экономики — ситуация, когда удается избежать рецессии при одновременном снижении инфляции — ипотечные ставки могут колебаться вокруг 6% в течение некоторого времени. В долгосрочной перспективе они могут упасть в диапазон 4,5% — 5,5%. Такой прогноз вызывает интерес, особенно учитывая текущую ситуацию на рынке.

Дебби Калипто, менеджер по продажам в компании Loan Depot, предостерегает, что значительных снижений ставок можно ожидать не раньше ноября, после следующего заседания ФРС. Если в октябре проявится уверенность в новом снижении ставки, это может привести к дальнейшему снижению ипотечных ставок, но пока что рынок может реагировать с осторожностью. Таким образом, основными факторами, которые могут повлиять на снижение ипотечных ставок, являются текущая экономическая ситуация, уровень занятости, инфляция, политическая обстановка и глобальные события. Например, сильная экономика традиционно ведет к росту ставок, в то время как ухудшение экономических показателей может стать причиной их снижения. С учетом текущего спроса на жилье и исключительно низкого уровня доступных квартир, решение о покупке или рефинансировании ипотеки может оказываться довольно сложным.

На данный момент можно ожидать, что при снижении ставок на ипотечный рынок ринутся новые покупатели, что может повысить конкуренцию и, как следствие, увеличить цены на жилье. Калипто отмечает, что некоторые покупатели жилья уже воспользовались возможностью рефинансирования своих ипотек в условиях высоких ставок. Например, она привела случай, когда пара приобрела свое первое жилье с помощью FHA-кредита, когда ставки были в середине 7%. Теперь они могут рефинансироваться, чтобы сэкономить более 400 долларов ежемесячно, и их имущество значительно подорожало за этот короткий период времени. Такой случай демонстрирует, как важно быть активным на рынке недвижимости.

С одной стороны, ставки могут снизиться, и порекомендовать подождать, но с другой стороны, упущенные возможности могут привести к значительным потерям. Поэтому решившимся на сделку стоит учитывать свою индивидуальную финансовую ситуацию и личные цели. Есть и такая точка зрения: хотя на первый взгляд может показаться, что ожидание снижения ставок — это разумный шаг, но в реальности такие ожидания могут обернуться женщиной. Как говорит Грин, он знает случай, когда человек долго ждал "идеального момента", что в итоге стоило ему 800 долларов в месяц из-за отсутствия действий по рефинансированию. Он отмечает, что лучше действовать, чтобы получать выгоду от текущих условий на рынке, чем упускать возможности, надеясь на дальнейшие снижения ставок.

Кроме того, эксперты советуют не пытаться "угадать" рынок и принимать решения исходя из текущих возможностей и собственных финансовых потребностей. Если планируется рефинансирование, стоит обратить внимание на возможность снижения процентов на 0,75% и более — это может стать хорошим основанием для нового кредита. В заключение, хотя снижение ипотечных ставок после сентябрьского заседания ФРС может стать реальностью, нельзя точно предсказать, когда это произойдет или на сколько именно они упадут. Поэтому лучше ориентироваться не на предстоящие изменения, а на текущие обстоятельства и собственные интересы. Общаясь с разными кредиторами, потенциальные покупатели могут получить обзор возможных вариантов и выработать стратегию, которая будет соответствовать их потребностям.

Таким образом, стоит быть проактивным и в возможность погашения долга, и в процессе выбора подходящего жилья.