С развитием цифровых технологий и распространением криптовалют платежная индустрия переживает серьезные изменения. Одной из ярких тенденций 2025 года стало активное использование криптокарт для выполнения микротранзакций, особенно в Европе. Согласно отчету, размещенному компанией CEX.IO, криптокарты начинают конкурировать с банками по количеству и объему ежедневных покупок, выходя на уровень, где раньше доминировали банковские дебетовые и кредитные карты, а также наличные деньги. Данные показывают, что почти половина всех транзакций, совершаемых с использованием криптокарт, не превышает сумму в 10 евро (примерно 12 долларов), что является небольшой суммой, традиционно используемой для мелких трат.

Этот показатель говорит о том, что криптокарты все активнее используются для оплаты привычных покупок — продуктов в супермаркетах, поездок, услуг общественного питания и повседневных товаров, а также онлайн-покупок. Интересно, что при этом 40% расходов по криптокартам приходится на интернет-транзакции, в то время как средний показатель по странам еврозоны составляет около 21%. Это свидетельствует о том, что держатели криптокарт более активно переходят к цифровым способам оплаты, предпочитая комфорт и скорость безналичных расчетов. Развитие инфраструктуры и повышение уровня принятия криптовалютных платежей поддерживают устойчивый рост заказов на криптокарты в Европе. Только в первой половине 2025 года наблюдается 15% увеличение количества новых заявок на карты CEX.

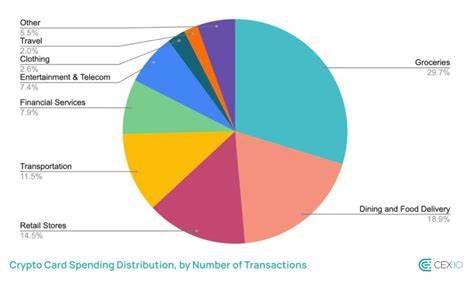

IO, что подтверждает растущий интерес общества к использованию криптовалют в повседневной жизни. Аналитики также отмечают, что средний чек при оплате криптокартой составляет порядка 23,7 евро, что меньше среднего значения для традиционных банковских карт – около 33,6 евро. Это указывает на специфику сферы применения криптокарт — микроплатежи и регулярные небольшие покупки. Такая ситуация может говорить о формировании новой привычки у пользователей использовать цифровые активы для оплаты именно повседневных товаров и услуг. По структуре расходов заметно, что основными статьями являются продукты питания — на них приходится около 59% от всех покупок криптокартой, что очень близко к показателю традиционных банковских карт, равному 54%.

Также значительно количество трат на рестораны, кафе и бары — 19%. Этот аспект подчеркивает возрастающую роль криптокарт в сегменте локальных расходов, что способно повлиять на развитие безналичной экономики и привести к снижению использования наличных средств. Одной из важных особенностей является распределение используемых криптовалют. Наибольшая часть транзакций — порядка 73% — оплачивается с помощью стейблкоинов. Эти цифровые активы обеспечивают стабильность курса, что снижает риски волатильности и делает платежи более удобными и предсказуемыми.

Остальная часть платежей распределена между такими криптовалютами, как биткоин, эфир, лайткоин и солана. Все они активно применяются для оплаты товаров и услуг, включая транспорт и питание. Появление и рост популярности криптокарт несут значительные изменения в финансовый ландшафт. Они постепенно размывают границы между традиционной банковской системой и технологиями блокчейн, предлагая пользователям новые возможности проведения платежей. При этом сама технология дает значительно больше гибкости и прозрачности, а наличие быстрой конвертации криптовалют в фиатные деньги благодаря сотрудничеству с платежными системами позволяет использовать карты в повседневной жизни без ограничений.

Тем не менее, несмотря на положительный тренд, не все банки воспринимают стремительный рост крипто-транзакций одинаково. Известно, что британский банк Barclays объявил о запрете на использование своих кредитных карт для покупки криптовалют. В заявлении банка указывается боязнь высокого риска потерь для клиентов из-за волатильности рынка и отсутствие механизмов защиты прав потребителей в случае проблем с криптовалютными активами. Таким образом, часть банковской системы пока проявляет осторожность и некоторую настороженность относительно распространения криптокарт. Другие игроков рынка, такие как Kraken и Crypto.

com, напротив, активно внедряют криптокарты, интегрируя их с уже существующими глобальными платежными системами Mastercard и Visa. Это способствует повышению доступности цифровых активов для широкой публики и упрощает процесс оплаты криптовалютой как в оффлайн, так и в онлайн-магазинах. Переход в сторону криптоплатежей для микротранзакций открывает новые перспективы для экономики, так как увеличивает скорость и удобство расчетов, сокращает издержки на проведение платежей и способствует развитию безналичной среды. В долгосрочной перспективе это может стать значительным фактором для формирования так называемого «цифрового рубля» или европейского цифрового евро, когда цифровые валюты будут использоваться повсеместно для повседневных нужд. В целом, анализ европейского рынка криптокарт демонстрирует, что эти финансовые инструменты перестают быть нишевыми и выходят на уровень массового использования.

Они успешно конкурируют с традиционными банковскими картами по многим параметрам, особенно в сегменте микротранзакций, и постепенно меняют привычные способы оплаты товаров и услуг. Для пользователей это означает более широкий выбор средств для проведения безопасных и быстрых платежей, меньшее использование наличных и возможность интеграции с современными мобильными и онлайн-приложениями. Для бизнеса — расширение аудитории покупателей и возможность принимать платежи в разных типах цифровых активов. Таким образом, криптокарты в Европе демонстрируют стремительный рост и оказывают значительное влияние на развитие рынка платежей. Они становятся легким и доступным способом оплаты мелких покупок в повседневной жизни, а повышение их доступности может ускорить переход общества к безналичной, цифровой экономике будущего.

Следует ожидать, что в ближайшие годы этот сегмент станет ключевым драйвером интеграции криптовалют в повседневное финансовое пространство, поддерживая рост технологической доступности и финансовой инклюзивности в регионе.