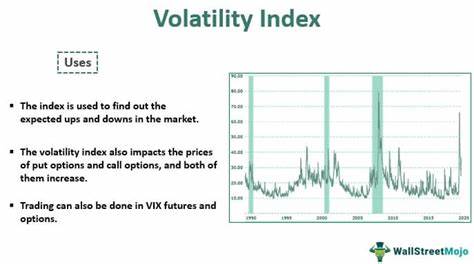

В мире инвестиций время входа в рынок является одним из решающих факторов успеха. Каждый инвестор стремится найти момент, когда акции достигают минимальной стоимости, чтобы получить максимальную прибыль в будущем. Однако определить дно медвежьего рынка — задача сложная и зачастую требует понимания тонкостей рыночной динамики и спектра доступных инструментов. Индексы волатильности, такие как S&P 500 Volatility Index (VIX) и Nasdaq Volatility Index (VXN), становятся в этом контексте мощным индикатором, помогающим инвесторам понять текущее настроение рынка и предположить возможный разворот цены. Индексы волатильности основаны на ценах на опционы колл и пут, которые реагируют на ожидания участников рынка относительно будущих колебаний стоимости активов.

Опционы, представляющие собой финансовые инструменты, дающие право купить или продать актив по определённой цене в срок, играют ключевую роль в формировании этих индексов. Рост цен на опционы обычно свидетельствует о возросшей неопределённости и ожиданиях более значительных движений на рынке. Соответственно, когда индекс волатильности поднимается, это сигнализирует, что инвесторы ожидают усиление рыночной нестабильности. Исторически индексы волатильности называют «индикаторами страха», поскольку резкий рост значений, как правило, коррелирует с паникой среди участников рынка. В периоды медвежьих рынков или перед серьёзными коррекционными движениями инвесторы стремятся защитить свои портфели с помощью опционов, что увеличивает спрос и приводит к росту волатильности.

Именно максимальные значения этих индексов часто фиксируются на эмоциональных минимумах рынка, когда паника достигает пика, и цена акций находится близко к потенциальному дну. Это явление является базой для применения волатильности в качестве так называемого контртрендового индикатора. Инвесторы, внимательно отслеживающие VIX и VXN, могут определить моменты, когда страх приобретает переразмеренный характер, а цены на акции становятся слишком заниженными. Такие периоды, несмотря на негативный фон и плохие новости, в перспективе нередко становятся удобными точками для покупки. Однако важно понимать, что индексы волатильности не дают абсолютных гарантий и не являются инструментом precise timing.

Они скорее создают вероятностную модель, позволяющую повысить шансы на успешное определение конца медвежьего цикла. Рост VIX и VXN сигнализирует о повышенной рыночной нервозности и склонности инвесторов к хеджированию рисков, что в совокупности с другими фундаментальными и техническими индикаторами помогает выстраивать более информированную стратегию входа. Кроме того, индексы волатильности служат полезным ориентиром в периоды последовательных падений рынка. Например, когда VIX быстро и резко поднимается, а затем начинает заметно снижаться при сохранении низких цен на акции, это может указывать на то, что страх отступает, а капиталы начинают возвращаться к рисковым активам. Следующий за этим этап стабилизации или роста цен часто является подтверждением того, что рыночные настроения меняются в сторону оптимизма.

Интересной характеристикой индексов волатильности является их поведение в периоды спокойных, растущих рынков. Обычно в такие моменты VIX и VXN остаются на нисходящем уровне, отражая низкую стоимость опционов и уверенность участников рынка. Это контрастирует с периодами кризисов, когда их резкий рост сигнализирует о приближении турбулентных событий или о том, что рынок уже вошёл в зону высокой неопределённости. Для многих практикующих инвесторов и аналитиков, особенно работающих с вариантами и производными финансовыми инструментами, индексы волатильности стали важным дополнением к традиционному анализу акций и облигаций. В сочетании с макроэкономическими показателями, корпоративными отчетами и техническими индикаторами они помогают более объективно оценить возможность инвестирования в условиях рыночной нестабильности.

Таким образом, отслеживание VIX и VXN позволяет создавать более комплексную картину текущего состояния рынка и потенциальных точек разворота. Этоактуально не только для крупных институциональных инвесторов, но и для частных, позволяя последним лучше управлять рисками и избегать чрезмерных потерь во время спекулятивных спадов. В то же время, для успешного применения индексов волатильности необходима квалифицированная интерпретация и понимание контекста. Нельзя использовать значение VIX или VXN изолированно, игнорируя экономические перспективы или устойчивость отдельных компаний и секторов. Их показатели скорее следует рассматривать как один из сигналов в многофакторном процессе принятия решений.

Подводя итог, можно сказать, что индексы волатильности — это важный инструмент, который помогает инвесторам ориентироваться во времена рыночной неопределённости. Они позволяют досконально видеть ожидания участников рынка относительно будущей нестабильности и помогают выявлять моменты, когда страх достигает своего апогея, а рынок может перейти к росту. Для тех, кто стремится эффективно определять дно медвежьего рынка и минимизировать риски, индексы волатильности стали надежным помощником и важной составляющей инвестиционной стратегии.