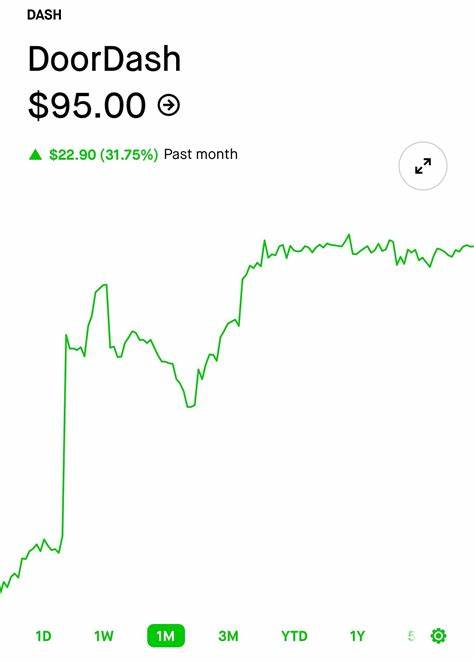

В последние годы рынок доставки еды демонстрирует бурное развитие, а компания DoorDash занимает в нем одну из лидирующих позиций. За последний год акции DoorDash выросли на впечатляющие 126%, а на момент конца второго квартала 2025 года превышали цену в 247 долларов, достигнув максимально высокого уровня за последние три года. Такие показатели неизбежно порождают вопросы среди инвесторов: не слишком ли поздно покупать акции DASH, находясь на пике такой волатильности и роста? Для поиска ответа важно рассмотреть не только технические показатели акций, но и фундаментальные факторы, стоящие за бизнесом DoorDash, а также оценить рекомендации ведущих аналитиков и динамику рынка в целом. В течение 2025 года DoorDash смогла увеличить свою рыночную долю в сегменте доставки еды в США, уверенно удерживая более 65% отрасли. За первый квартал текущего года выручка компании достигла рекордных 3,03 миллиарда долларов, что на 20,7% больше, чем в аналогичный период предыдущего года.

Рост заказов составил 21%, что отражает устойчивый спрос на услуги платформы и укрепление ее позиций на фоне конкурентов. Впервые в истории DoorDash продемонстрировала прибыльность два квартала подряд, что дополнительно подогревает интерес инвесторов. Одним из ключевых драйверов роста стало развитие рекламного бизнеса, который достиг отметки в 1 миллиард долларов в годовом исчислении, показывая успешную монетизацию не только на доставке, но и на продвижении товаров и услуг партнеров. Стратегические приобретения, такие как покупка британского Deliveroo за 3,9 миллиарда долларов и сервиса для ресторанного бизнеса SevenRooms за 1,2 миллиарда долларов, существенно расширяют как географические горизонты, так и спектр предлагаемых услуг. Эти сделки позволят DoorDash закрепиться на международных рынках и предлагать более комплексные решения для бизнеса партнеров, что повышает ценность компании в глазах инвесторов.

Компания не останавливается на достигнутом и активно инвестирует в инновации. Например, новый проект по доставке дронами в районе Даллас-Форт-Уорт реализуется в партнерстве с Flytrex и охватывает более 30 тысяч домов, что открывает перспективы для масштабирования подобных сервисов и оптимизации логистики. Привлекательные маркетинговые кампании, включая ежегодную акцию Summer of DashPass, способствуют вовлечению пользователей и увеличению лояльности клиентов. Положительные аналитические оценки также поддерживают рост акций DoorDash. Oppenheimer повысил целевую цену для DASH до 280 долларов, прогнозируя EBITDA в размере 4,5 миллиарда долларов к 2027 году.

Недавно Raymond James присвоил рейтингу акции статус «Стронг Бай» с целевым уровнем 260 долларов, отмечая недооцененность текущей стоимости и потенциал акций. Главное основание для оптимизма специалистов – ожидаемая синергия от приобретения Deliveroo, которая, по их оценкам, принесет увеличение EBITDA на средние двузначные показатели к 2026 году и высокие двузначные цифры в следующем году. Тем не менее, следует учитывать и сигналы возможного коррекционного движения на рынке. Текущие индикаторы технического анализа, такие как индекс относительной силы (RSI), достигли уровня 76,90, находясь в зоне перекупленности. Акции закрылись выше верхней границы полос Боллинджера, что обычно свидетельствует о потенциальной краткосрочной коррекции или консолидации.

Для трейдеров и новых инвесторов это важный момент, требующий осторожного подхода и возможно, удержания сдержанной позиции до сбалансирования рынка. Несмотря на это, фундаментальные факторы бизнеса DoorDash по-прежнему остаются крепкими. Компания продолжает удерживать лидерство по числу заказов на рынке, расширяет свои бизнес-направления и внедряет передовые технологии доставки. Успех выхода на прибыль и рост рекламных доходов свидетельствуют о переходе DoorDash в новую фазу развития с устойчивыми денежными потоками и ростом маржинальности. Эксперты также обращают внимание на благоприятные макроэкономические тенденции.

Спрос на услуги доставки еды сохраняется на высоком уровне, в том числе благодаря изменению потребительских привычек и увеличению популярности цифровых платформ. При этом DoorDash сумела превзойти многих конкурентов за счет стратегических инвестиций и инновационных решений. Что касается риска, инвесторам стоит учитывать рыночную волатильность и потенциальные изменения в регулировании сектора онлайн-доставки. Экспансия в международные рынки влечет за собой новые вызовы, но при грамотном управлении эти шаги могут значительно увеличить рыночную капитализацию компании. Что же делать сейчас? Для инвестора, ориентированного на долгосрочную перспективу, DoorDash предлагает интересные возможности.

Компания имеет серьезную стратегию расширения, здоровую финансовую динамику и поддержку со стороны ведущих аналитиков. Однако тем, кто предпочитает краткосрочную игру, следует быть осторожными, учитывая признаки перекупленности и возможную коррекцию цены. В итоге DoorDash не просто выросла на 126% за год — она существенно укрепила свои позиции на рынке, внедрив новые бизнес-линии и выходя на международные уровни. Покупка акций на текущих уровнях подойдет тем, кто верит в устойчивое развитие компании и сможет выдержать колебания рынка. Важно взвесить все риски и внимательно следить за динамикой новостей компании и общерыночными трендами.

Таким образом, покупка акций DoorDash на текущих максимумах – это осознанное решение, требующее учета как сильных сторон компании и перспектив ее роста, так и возможных краткосрочных колебаний цен. Сбалансированный подход и глубокий анализ фундаментальных показателей помогут инвесторам получить выгоду от дальнейшего развития одного из ключевых игроков в сегменте доставки еды.