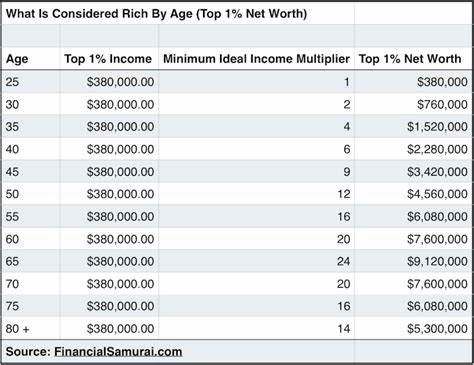

Вопрос о том, какой уровень чистого капитала необходим для попадания в топ-1% самых богатых людей в возрастной группе 40 лет, часто вызывает неподдельный интерес. Люди во многом сравнивают себя с ровесниками и пытаются понять, насколько их финансовое положение соответствует высоким стандартам. Понимание этой темы позволяет не только оценить свое текущее положение, но и наметить стратегию достижения долгосрочного финансового успеха. Весьма показательно, что попадание в этот элитный финансовый клуб требует наличия значительного объема активов, зачастую превышающего многие миллионы долларов. По данным экспертов в области финансов и инвестиций, для большого количества сорокалетних россиян и жителей других стран минимальная планка находится в диапазоне от пяти с половиной до шести с половиной миллионов долларов.

Этот показатель не является фиксированным и существенно зависит от ряда факторов, таких как место проживания, уровень жизни региона и структура собственности. Один из ключевых аспектов — географическое различие. Например, в крупных мегаполисах с высокой стоимостью недвижимости, таких как Москва или Санкт-Петербург, сумма для вхождения в топ-1% может быть значительно выше. В таких городах стоимость жилья, а также уровень компенсаций и акций у предпринимателей делают порог около десяти миллионов долларов вполне реальным. При этом в регионах средней руки или в некоторых областях с более низкой стоимостью проживания сумма может упасть приблизительно до четырех миллионов долларов.

Это связано с тем, что недвижимость и рынок труда вмещают различные уровни заработка и формирования активов. Важно понимать, что ключевой источник чистого капитала в этой группе далек от банального заработка по найму. Для большинства из тех, кто входит в топ-1% в свои 40 лет, основной капитал часто представлен в виде неликвидных активов. Недвижимость, доли в бизнесах, акции стартапов и частные компании по-прежнему составляют значительную часть состояния. Очень часто высокий уровень капитала достигается именно через предпринимательскую деятельность, инвестиции в собственные или чужие проекты, а также раннее и регулярное вхождение в рынок акций.

Среди тех, кто добился таких финансовых высот, можно встретить немало историй основателей компаний, которые годами ограничивали собственные зарплаты и использовали большинство ресурсов для развития бизнеса. Тем не менее, при успешной продаже компании или выходе на IPO их чистый капитал резко возрастал и достигал буквально за один шаг многомиллионных отметок. Это демонстрирует, что традиционный подход к заработной плате не является единственным путем к финансовому успеху в данном контексте. Понимание разницы между наличием высокой зарплаты и накопленным капиталом возможно только при оценке состава активов и особенностей ликвидности. Некоторые состоятельные люди имеют значительную часть своего капитала в форме акций или бизнеса, которые не всегда можно быстро конвертировать в денежные средства без потери стоимости.

Это создает определенные риски и одновременно возможности для роста. Финансовая грамотность в этой группе предполагает умение балансировать между ликвидностью, уровнем риска и долгосрочным планированием. Современная экономическая действительность требует также учитывать последствия инфляции и экономической нестабильности, которые могут влиять на покупательную способность накопленного капитала. Уровень богатства в свои 40 лет часто является результатом не только текущих доходов, но и стратегий инвестирования, которые учитывают макроэкономические тенденции. Таким образом, можно сделать вывод, что вхождение в топ-1% по уровню чистого капитала в 40 лет требует серьезных усилий и дальновидного финансового планирования.