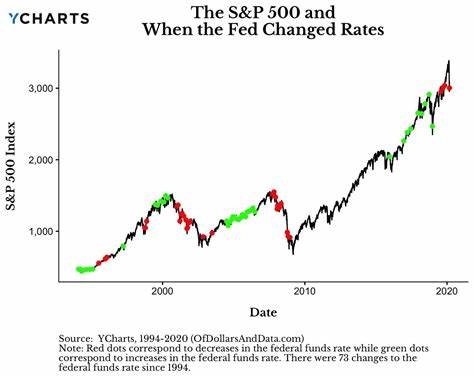

В последние недели финансовые рынки активно обсуждают ожидания, связанные с изменениями процентной ставки Федеральной резервной системы США. По мере того как экономика продолжает демонстрировать устойчивость, аналитики предсказывают, что цикл снижения ставок может оказаться менее глубоким, чем это ожидается в данный момент. Федеральная резервная система США, известная как Фед, вскоре начнёт свой долгожданный цикл снижения процентной ставок, но, по мнению многих экспертов, это снижение может оказаться менее значительным, чем прогнозировали многие инвесторы. В условиях потенциального сокращения процентных ставок, некоторые крупные инвесторы и аналитики предсказывают, что ставки останутся на относительно высоком уровне, что связано с продолжающейся силой экономики. Глубокое снижение ставок может быть оправдано лишь в случае наступления рецессии.

Среди экспертов, как, например, Мохамед Эль-Эриан, бывший руководитель PIMCO, существует мнение, что ожидания рынков о снижении ставок со стороны Феда значительно превышают то, что Фед и другие экономисты считают разумным. Это мнение отражает то, что многие участники рынка присматриваются к тому, как реальные экономические данные могут повлиять на будущие решения банка. На текущий момент основные ожидания сосредоточиваются вокруг такого сценария, при котором налоговая ставка может быть снижена на 25 или 50 базисных пунктов. Многие аналитики склоняются к тому, что более резкое снижение будет менее вероятным. Фед также обновит свои прогнозы по будущему пути снижения ставок, что добавляет дополнительный уровень неопределенности на рынок.

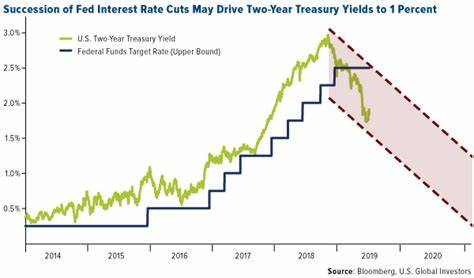

Согласно последним оценкам Феда, «нейтральная» ставка, необходимая для контроля инфляции, составляет 2,8%. Однако инвесторы предполагают, что к концу следующего года Фед может сократить ставки на 240 базисных пунктов, что приведет к снижению от текущих 5,25-5,5% до 3%. Но такая скорость снижения подразумевает наличие рецессии, что вызывает у аналитиков определенные опасения. Торствен Слок, главный экономист Apollo Global Management, подчеркивает, что неправильно интерпретировать настроения на рынке, которые указывают на полное сокращение, в то время как экономические показатели говорят скорее о замедлении, чем о рецессии. Например, в рамках рыночных ожиданий уже наблюдается падение доходности двухлетних казначейских облигаций, что говорит о том, что участники рынка закладывают в свои ожидания значительное количество сокращений.

Аналитики также отмечают, что многие условия на рынке обеспечивают высокую надежность корпоративных заработков. Существующая стабильная ситуация на рынке труда наводит на мысль о том, что резкое снижение ставок может не оказаться оправданным. По словам Эда Аль-Хуссайни, старшего стратегиста по процентным ставкам, текущие данные о низких уровнях дефолтов и здоровых темпах роста прибыли не удаётся объединить с ожиданиями глубокого сокращения ставок. Историческая перспектива также повышает интерес к текущему циклу, поскольку существует возможность, что новый цикл снижения ставок может напоминать более щадящие процессы, наблюдавшиеся в 1990-х годах. В то время как Фед сталкивался с проблемами, связанными с инфляцией, и сильным рынком труда в условиях растущей экономики, нынешние сценарии требуют осторожности и чёткого понимания реальной экономической ситуации.

Некоторые эксперты считают, что для достижения более глубокого цикла снижения ставок требуется значительное медленное развитие экономики. Безусловно, это может повлиять на инвесторов и соответственно отразиться на фондовом рынке, но ясное и осознанное понимание текущих экономических реалий также может привести к умеренному подходу к возможным изменениям. Общее отношение к текущему состоянию экономики, несомненно, крайне важно. Ожидания снижения ставок не всегда негативно влияют на рынки. Несмотря на то, что многие участники рынка ожидали начала цикла снижения ставок ранее в этом году, рынки продолжали демонстрировать положительную динамику, во многом благодаря успехам компаний в области технологий и искусственного интеллекта.

Сложность текущей ситуации заключается в сосредоточении рыночных ожиданий на возможной значительной рецессии и снижении ставок при наличии признаков продолжающейся стабильной экономики. Инвесторы должны внимательно следить за рыночной динамикой и корректировать свои стратегии в зависимости от дальнейших решений Феда. В заключение, ожидания касательно цикла снижения ставок Феда остаются неопределёнными. Ведущие экономики и аналитики разделены во мнениях о том, насколько глубоко Фед сможет понизить ставки, и насколько быстро это произойдет. Ожидание мягкой посадки экономики может противоречить оценкам рынков, которые закладывают в свои прогнозы гораздо более глубокое снижение.

Эта разрозненность между экономическими показателями и ожиданиями рынка продемонстрировала, как иногда сложно предсказать динамику, возникающую из переплетения экономических реалий и чувствительных рыночных ожиданий. По мере того как мы будем двигаться дальше, важно не терять из вида основные экономические индикаторы и осознавать, что даже легкие изменения в настройках ставок могут оказать многостороннее влияние на мировые финансовые рынки. Рынок акций, облигаций и других активов, несомненно, отразит все перемены в экономических ожиданиях и решениях регуляторов, предлагая интересные возможности для тех, кто готов внимательно следить за событиями.