Финансовые рынки и экономика в целом реагируют на каждое решение Федеральной резервной системы США, так как изменения в учетной ставке оказывают непосредственное влияние на кредитные ставки, ипотечные кредиты и общие условия ведения бизнеса. Недавнее решение Федеральной резервной системы о снижении ставки на 25 базисных пунктов вызвало обсуждения о том, кто же выиграет и кто потеряет от этого шага. Прежде всего, необходимо понять, что такое снижение ставки. Федеральная резервная система управляет процентными ставками с помощью увеличения или уменьшения учетной ставки, которая влияет на все короткосрочные кредиты, выданные банками. Когда ФРС снижает ставку, это, как правило, делается с целью стимулирования экономики в условиях замедления ее роста или кризиса.

Снижение процентных ставок подразумевает более доступные кредиты, что, в свою очередь, может привести к увеличению потребления и инвестирования. На этом фоне выявляются группы, которые получают выгоду от снижения ставок, и те, кто теряет. Победители от снижения ставок 1. Пользователи кредитных карт Одной из самых ощутимых групп, выигравших от снижения процентных ставок, являются владельцы кредитных карт. Большинство кредиток имеют плавающие процентные ставки, которые зависят от базовой процентной ставки, установленной ФРС.

Это значит, что снижение ставок ведет к уменьшению процентных платежей для тех, кто имеет задолженность по кредитным картам. Например, если средняя процентная ставка на кредитные карты составляет 23,37%, снижение базы на 0,25% позволит существенно сократить ежемесячные платежи. 2. Заемщики Заемщики, использующие кредиты с плавающей ставкой, также могут рассчитывать на снижение своих процентных выплат. Это касается, например, обладателей кредитов на жилье с переменной ставкой и кредитов на основе собственных средств (HELOC).

Снижение ставки может привести к уменьшению ежемесячных выплат, что делает кредиты более управляемыми и доступными. 3. Инвесторы Инвесторы на фондовом рынке являются еще одной группой, которая может извлечь выгоду из снижения ставок. Низкие процентные ставки делают акции более привлекательными по сравнению с фиксированными доходами, такими как облигации. Исторически, когда ставка понижается, фондовые рынки показывают рост.

Снижение ставок способно стимулировать инвестиции в различные сектора экономики, особенно в розничную торговлю, автомобильную промышленность и услуги. Проигравшие от снижения ставок 1. Сберегатели Одной из наиболее уязвимых групп являются сберегатели. Люди, которые хранят деньги в банках на сберегательных счетах, перестают получать высокие доходы от своих вложений. Снизив ставку, банки немедленно снижают проценты по депозитам, что означает уменьшение доходности для тех, кто надеется на прибыль от своих сбережений.

Это создает давление на домашних сберегателей и тех, кто положил деньги в долгосрочные инструменты, такие как депозитные сертификаты. 2. Банки Хотя банки могут компенсировать некоторые потери, снижая процентные ставки по депозитам, тем не менее, они могут оказаться в сложной ситуации. Если большинство их кредитов имеют переменные ставки, снижение учётной ставки ФРС приведет к уменьшению их доходов от процентов. Это может стать серьезной проблемой, особенно для банков, которые зависели от стабильного поступления доходов от процентных ставок.

3. Пенсионеры Для людей, живущих на фиксированный доход, особенно для пенсионеров, снижение ставок становится настоящей проблемой. Многие из них полагаются на доход от инвестиций в облигации и другие инструменты с фиксированным доходом. Снижение ставок существенно уменьшает доход, который они могли бы получить, что ведет к снижению жизненного уровня. Как это изменение затрагивает рынок ипотечного кредитования? Важно понимать, что снижение основной ставки не всегда приводит к снижению ставок по ипотечным кредитам.

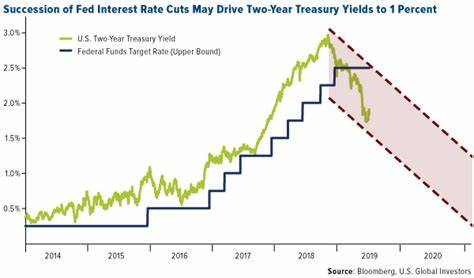

Ипотечные ставки более зависимы от других экономических факторов, таких как ставка по 10-летним облигациям казначейства и спрос на ипотечные облигации. Банк не всегда может сразу адаптировать свои ставки в соответствии с изменениями ставок ФРС. На практике это означает, что даже если ФРС снизит ставки, вам не следует ожидать немедленного уменьшения процентной ставки по ипотечным кредитам. Это может быть результатом других макроэкономических факторов, которые оказывают влияние на рынок. Каковы перспективы? Снижение ставок — это лишь один из инструментов, используемых ФРС для решения экономических проблем.

Существуют риски, связанные с низкими ставками: они могут в конечном итоге привести к инфляции или к созданию финансовых пузырей в определенных секторах, таких как недвижимость или акции. Кроме того, длительное снижение процентов может привести к тому, что традиционные инструменты инвестирования станут менее привлекательными, что повлияет на поведение инвесторов. Подводя итог, можно сказать, что снижение учетной ставки создает как победителей, так и проигравших. Поддержка потребительского спроса и стимулирование экономической активности — это важные цели политиков, однако необходимо также понимать последствия для различных групп населения. Инвесторы, заемщики и пользователи кредитных карт могут выиграть, в то время как сберегатели, банки и пенсионеры — потерять.

Поэтому важно внимательно следить за экономической ситуацией и корректировать финансовую стратегию в зависимости от изменений на рынке.