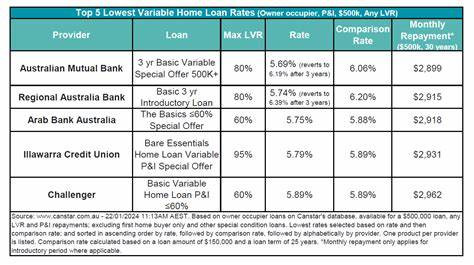

Сегодня рынок ипотечного кредитования предлагает множество вариантов для заемщиков - от разных типов займов до разнообразных условий и процентных ставок. Конкуренция среди банков и кредитных организаций приводит к тому, что ипотечные ставки могут отличаться, а заемщикам важно не просто найти кредит, а выбрать максимально выгодный вариант. Именно поэтому умение грамотно сравнивать ипотечные ставки и выбирать правильные условия имеет большое значение. Возможность оформить ипотеку с процентной ставкой от 4,79% и получить кэшбэк в размере $1500 делает процесс выбора еще более привлекательным для заемщиков. Первое, что стоит учесть при поиске и сравнении ипотечных ставок - это не только номинальная процентная ставка, которую предлагает банк, но и так называемый сравнительный процент (comparison rate).

Он отражает полные расходы по кредиту с учетом всех комиссий и платежей, что позволяет получить реальное представление о том, сколько вам придется переплатить за долг. Часто можно встретить заманчиво низкую ставку, однако при детальном анализе оказывается, что дополнительные комиссии и платежи делают кредит более дорогим в итоге. Поэтому оценка сравниваемых предложений должна основываться на комплексном понимании стоимости займа. Важным инструментом в процессе выбора ипотечного кредита является возможность онлайн сравнения ставок и условий. Современные платформы позволяют за несколько минут получить данные о десятках вариантов от различных банков и кредитных организаций, подобрать наиболее подходящий исходя из конкретных критериев: суммы займа, срока, цели кредита и типа ставки - фиксированная, плавающая или комбинированная.

Это значительно экономит время и снижает риск принятия ошибочного решения. Для многих заемщиков привлекательной становится возможность получить кэшбэк при оформлении ипотечного кредита. Такая опция часто предлагается кредитными компаниями и позволяет вернуть часть расходов или получить дополнительные средства на реализацию своих целей. Кэшбэк в размере $1500 - это значительная сумма, которая может покрыть часть сопутствующих расходов, например, оплату страховки, юридических услуг или первого взноса. При этом важно внимательно изучать условия кредита, чтобы убедиться, что получение кэшбэка не сопровождается повышенными ставками или скрытыми комиссиями, которые могут перевесить выгоду от бонуса.

Одним из ключевых факторов при выборе ипотеки является тип процентной ставки. Фиксированная ставка позволяет заемщику не волноваться о колебаниях рынка и точно планировать свои ежемесячные платежи. Такая ставка обычно выше переменной, но обеспечивает защиту от повышения процентных ставок в будущем. Переменная ставка, в свою очередь, может быть выгоднее в краткосрочной перспективе, особенно если есть возможность внесения дополнительных платежей без штрафов и использования специальных опций вроде овердрафта или оffset-счетов, которые уменьшают общие переплаты по кредиту. Многие заемщики выбирают комбинированные варианты, где часть кредита фиксируется, а часть остается переменной.

Кроме процентной ставки, стоит обратить внимание на дополнительные условия кредита. Наличие или отсутствие платы за рассмотрение заявки, стоимость ведения счета, требования к минимальному первому взносу и политика по досрочному погашению - все это влияет на итоговую стоимость ипотеки и удобство ее обслуживания. Например, отсутствие штрафов за досрочное погашение позволяет снизить сумму переплат и быстрее погасить долг, а наличие оffset-счета помогает использовать сбережения для снижения процентов. Для увеличения шансов на получение выгодного кредита полезно оценить собственную кредитную историю и финансовую состоятельность заранее. Онлайн сервисы по проверке кредитного рейтинга предоставляют возможность получить информацию, аналогичную той, что видят банки, без воздействия на сам рейтинг.

Это поможет подготовить документы и скорректировать возможные ошибки в истории, избежать отказов и получить лучшие условия. Для многих покупателей жилья важен не только вопрос с выбором ипотечного продукта, но и понимание своих возможностей по сумме займа. Калькуляторы платежеспособности, доступные на большинстве платформ, помогают определить максимальную сумму, которую может позволить себе заемщик, основываясь на его доходах, расходах и обязательствах. Это дает реальное понимание бюджета и предотвращает слишком амбициозные планы, которые могут привести к финансовым трудностям. В современном цифровом мире процесс оформления ипотеки становится все более удобным и прозрачным.

Возможность подать заявку полностью онлайн, загрузить документы и отслеживать статус заявки с помощью единой панели управления значительно упрощают весь процесс. Технологии позволяют быстро сравнить предложения, получить персонализированные рекомендации и обратиться за помощью к профессиональным ипотечным брокерам, которые помогут учесть все нюансы и оформить кредит без ошибок. Ипотечные брокеры и консультанты играют важную роль в поиске выгодного займа, особенно для тех, кто впервые сталкивается с процессом или имеет сложные финансовые обстоятельства. Их знания и опыт позволяют подобрать оптимальные продукты из широкой базы предложений банков, вести переговоры о снижении ставок и комиссий и обеспечить правильное оформление документов. Наличие персонального консультанта снижает стресс и повышает шансы на успешное получение кредита.

Нельзя забывать и о государственной поддержке, которая доступна для некоторых категорий заемщиков. Это могут быть льготные программы для первой покупки жилья, субсидии, низкопроцентные кредиты при определенных условиях, а также консультации и обучение по финансовой грамотности. Внимательное изучение таких возможностей и тщательный сбор документов помогут заемщикам осуществить мечту о собственном жилье с минимальными затратами. Важно учитывать, что рынок ипотечного кредитования постоянно меняется под влиянием экономических условий, регуляторной политики и конкуренции среди банков. Процентные ставки могут колебаться, появляются новые продукты с улучшенными условиями, изменяются требования к заемщикам.

Регулярное отслеживание новостей и использование специализированных сервисов для сравнения поможет своевременно реагировать на изменения и не пропустить выгодные предложения. При выборе ипотечного кредита, следует оценивать не только текущие условия, но и планировать на будущие годы. Срок кредита существенно влияет на общую стоимость и ежемесячные платежи. Более длительный срок снижает размер ежемесячного взноса, но увеличивает сумму переплаты по процентам. Краткосрочный кредит требует больших платежей, но позволяет быстрее освободиться от долговых обязательств и снизить общие затраты на проценты.

Выбор дома или квартиры также имеет влияние на условия ипотечного кредита. Некоторые банки предлагают специальные условия для определенных категорий недвижимости - новостройки, вторичное жилье, жилье в сельской местности и т.д. Также может изменяться требуемый размер первоначального взноса и ставка в зависимости от региона и типа объекта. Общее понимание процесса сравнения ипотечных ставок и условий позволяет заемщику делать осознанный выбор, который приведет не только к покупке желаемого жилья, но и к созданию надежных финансовых основ.

Экономия даже небольшой разницы в ставке - это тысячи долларов за весь срок кредита. При грамотном подходе возможно получить выгодный заем под ставку от 4,79% и воспользоваться дополнительными бонусами, такими как кэшбэк в $1500, что сделает покупку более доступной и комфортной. Таким образом, сравнение ипотечных кредитов - это не только поиск минимальной ставки, но и комплексный анализ всех условий, возможностей и рисков. Использование современных сервисов, помощь квалифицированных брокеров, подготовка финансовой базы и внимательное изучение всех деталей помогут подобрать самый выгодный и удобный для вас ипотечный продукт. Не стоит откладывать этот важный шаг - чем раньше начнете сравнивать предложения, тем быстрее станете обладателем собственного жилья на лучших условиях.

.