В последние годы рынок ипотечных кредитов Австралии демонстрирует устойчивое развитие и предлагает широкий спектр предложений для различных категорий заемщиков. Выбор наиболее выгодной ипотеки зачастую становится непростой задачей ввиду большого количества предложений с разными условиями и процентными ставками. Чтобы помочь ориентироваться в этом многообразии, важно знать, как проводить сравнение ипотечных ставок и на что внимание нужно обратить в первую очередь. Одним из ключевых факторов при покупке жилья или рефинансировании является процентная ставка. Современные ипотечные предложения в Австралии начинаются от 4,59% годовых, что учитывает возможность зафиксировать ставку на определенный срок либо выбрать переменную ставку.

При этом общий показатель, который часто называют сравниваемой ставкой (comparison rate), может незначительно отличаться и учитывать дополнительные расходы по кредиту. Использование сравнительных порталов, таких как Money.com.au, позволяет быстро и удобно просмотреть более 100 предложений от разных банков и финансовых учреждений. Это особенно важно, поскольку многие кредиторы не стремятся платить за продвижение своих услуг, что обеспечивает объективность данных и разнообразие выбора для клиента.

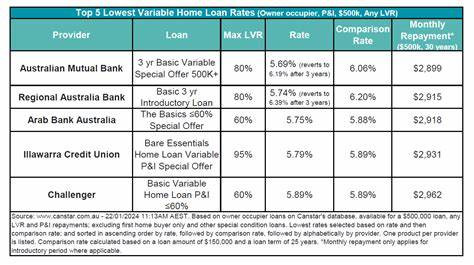

Индивидуальный подбор ипотеки становится возможен уже через пару минут, что экономит время и помогает избежать ошибок при самостоятельном анализе. Различные типы ипотечных продуктов предлагают фиксированные ставки на сроки от одного до пяти лет и переменные ставки, которые зависят от решений Резервного банка Австралии (RBA) и общей экономической ситуации. Обратите внимание, что 3-летние фиксированные ставки зачастую предлагают наиболее низкий процент, начиная с 4,85% годовых, с небольшой разницей в сравнительной ставке. Отличительной особенностью рынка является широкий выбор кредиторов, включая крупные банки, взаимные общества, региональные банки и кредитные союзы. Такие организации предлагают не только конкурентоспособные ставки, но и различные дополнительные функции ипотеки.

К ним относится возможность использования овердрафтовых счетов-офсет (offset accounts), которые позволяют экономить на процентах за счет снижения суммы задолженности, на которую начисляется процент, или функцию перерасхода (redraw), дающую возможность получать доступ к дополнительным средствам. Не менее важным параметром при выборе является коэффициент заемной стоимости (Loan-to-Value Ratio, LVR). Чем ниже LVR, тем меньше риск для кредитора и выше вероятность получения выгодной ставки. Так, кредиты с LVR ниже 60-70% традиционно сопровождаются минимальными процентными ставками. Для заемщиков с высоким LVR может понадобиться оплата страховки ипотечного кредита (Lenders Mortgage Insurance, LMI), что увеличит общую стоимость займа.

Помимо процентных ставок, стоит учитывать и комиссии за оформление займа. Часто кредиторы взимают единовременную плату за заявку или обработку, которая может варьироваться от 200 до 600 австралийских долларов и выше. В некоторых случаях выгоднее выбрать кредит с более высокой комиссией, но меньшей процентной ставкой, поскольку в долгосрочной перспективе экономия на процентах существенно превышает первоначальные затраты. Важной стратегией экономии является возможность ведения дополнительных платежей сверх минимального обязательства. Увеличение ежемесячных или еженедельных взносов даже на небольшой процент позволяет существенно сократить срок кредита и сумму переплаты по процентам.

Аналогично, переход на график выплат раз в две недели или даже еженедельный график способствует ускоренному снижению остатка задолженности. Особое внимание стоит уделить процессу рефинансирования. Современные условия позволяют заемщикам перейти на лучшие процентные ставки или более гибкие условия доставки кредита до 2-3 раз за период владения жильем, что облегчает управление долгом и экономит средства. Рефинансирование может включать в себя как смену кредитора, так и переход на иные условия у текущего банка, включая изменение срока и типа ставки. Значительную часть рынка формируют новые заемщики, инвесторы и рефинансирующиеся клиенты.

Только за последний месяц более 30 тысяч австралийцев меняют свои ипотечные программы в поисках более выгодных условий. При этом средний размер нового кредита составляет около 666 тысяч долларов, что отражает высокий уровень цен на недвижимость и значительные обязательства заемщиков. Помимо самостоятельного сравнения, стоит рассмотреть привлечение ипотечных брокеров. Профессионалы в этой области помогают подобрать наиболее подходящие продукты с учетом финансового положения клиента, его целей и требований. Они также облегчают процесс подачи документов, ведут переговоры с кредиторами и помогают избежать распространенных ошибок.

Согласно статистике, около 76% австралийских заемщиков пользуются услугами брокеров, что доказывает их важность на рынке ипотечного кредитования. Несмотря на множество объявлений о скидках и низких ставках, эксперты советуют тщательно изучать не только процентные ставки, но и дополнительные условия. Многие кредиторы повышают привлекательность продуктов за счет наличия кэшбеков, что является денежной компенсацией заемщикам за оформление кредита у них. Однако такие предложения всегда нужно внимательно анализировать, поскольку они могут сопровождаться более высокими процентами или ограничениями по условиям. Актуальная ситуация на рынке в начале 2026 года характеризуется небольшой тенденцией к увеличению ставок, что связано с ожиданиями повышения официальной процентной ставки.

Впрочем, снижение ставок в прошлом году создало потребительский спрос, и у многих заемщиков есть возможность использовать конкурентные предложения, особенно для новых клиентов. При выборе ипотеки важно учитывать не только текущие ставки, но и прогнозы экономистов, чтобы адекватно оценить риски и выгоды на длительный срок. Особый интерес вызывает программа Федерального правительства Австралии по поддержке первичных покупателей жилья, которая была расширена с 1 октября 2025 года. Заемщики теперь могут взять ипотеку всего с 5% депозитом без необходимости платить за страховку ипотечного кредита. Это существенно облегчает старт для многих, кто ранее откладывал покупку жилья из-за большой суммы первоначального взноса.

Итоговый выбор ипотеки всегда зависит от индивидуальных обстоятельств. Главное - выбирать не просто самый дешевый кредит, а тот, который отвечает потребностям и финансовым возможностям заемщика. Важно планировать сроки, формы выплат, учитывать дополнительные функции и чувствительность к изменениям рынка. В современном мире доступ к информации об ипотечных условиях является бесценным ресурсом. Регулярное сравнение предложений, общение с экспертами и грамотное использование дополнительных опций помогут значительно снизить финансовую нагрузку и приблизиться к мечте о собственном доме без лишних затрат и риска.

.