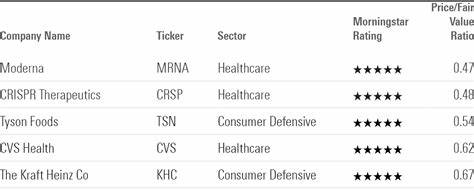

Компания Lyft, Inc. долгое время находилась в тени своих конкурентов, особенно после значительного падения акций с момента IPO в 2019 году. Более чем 80% снижения стоимости акций вызвали сомнения у инвесторов, а вопросы о будущем компании становились все более острыми. Однако с приходом нового генерального директора Дэвида Ришера в апреле 2023 года Lyft начала кардинально менять свою стратегию, сфокусировавшись на своих ключевых компетенциях и совершенствовании бизнес-модели. Эти изменения стали основой для появления новой «бычьей» теории роста компании, которая привлекает внимание как инвесторов, так и специалистов транспортного рынка.

Ключевой особенностью новой стратегии Lyft является концентрация на основном бизнесе – сервисе по перевозке пассажиров. В условиях жесткой конкуренции на рынке, где доминируют как Uber, так и различные технологические стартапы, Lyft сумела увеличить количество активных пользователей – теперь их более 5.5 миллионов еженедельно. Наличие полумиллиона водителей свидетельствует о развитой инфраструктуре и высокой привлекательности платформы для партнеров. Ежедневно осуществляется более 2 миллионов поездок, что уже означает возврат к росту после серьезных кризисных периодов.

Финансовые показатели компании также демонстрируют позитивные тенденции. В 2024 году объем валовых заказов должен достичь 16 млрд долларов, что отражает не только увеличение спроса, но и успешное управление внутренними процессами. Рост операционной прибыли и улучшение показателей свободного денежного потока свидетельствуют о том, что Lyft движется к более стабильной и прибыльной модели бизнеса. Ожидается, что к 2027 году скорректированная маржинальность EBITDA достигнет 4% от валовых заказов, а ежегодный свободный денежный поток составит около 1.1-1.

35 млрд долларов. Эти цифры выглядят особенно впечатляюще на фоне текущих мультипликаторов, где стоимость акций оценивается менее чем в 8-кратном размере по отношению к свободному денежному потоку и в пределах одного коэффициента по выручке – что однозначно говорит о значительном недооценивании. Несмотря на положительные сдвиги, на рынке сохраняются опасения, связанные с развитием роботакси и возможным уходом от традиционных сервисов с водителями. Однако Lyft уже активно сотрудничает с передовыми компаниями в области автономных транспортных средств, такими как Mobileye и May Mobility. Настрой компании таков, что она видит себя не как конкурента роботакси, а скорее как платформу дистрибуции для них, сохраняя при этом свою лидирующую позицию в Северной Америке благодаря масштабу и лояльной базе пользователей.

Дополнительные перспективы связаны с возможным стратегическим партнерством или даже поглощением со стороны крупных игроков рынка, таких как Amazon, Waymo, Tesla или традиционных автопроизводителей. Эти компании придают особое значение транспортным платформам с широкой клиентской базой и значительным операционным охватом, что делает Lyft потенциально привлекательным объектом для объединения усилий в сфере автоматизации маршрутов и расширения услуг. В случае достижения Lyft среднесрочных целей, стоимость акций может удвоиться, даже без участия внешних покупателей. Растущая прибыльность, устойчивые денежные потоки и стратегическая гибкость делают компанию интересной для инвесторов, ориентированных на долгосрочный рост, которые готовы искать возможности с высоким потенциалом в сегментах технологий и мобильности. Ранее специалисты и аналитики также отмечали важность международной экспансии Lyft, особенно после приобретения компании FreeNow, что открыло путь к расширению адресного рынка и увеличению количества клиентов за пределами США.

Несмотря на то что это соглашение принесло поначалу ограниченный краткосрочный эффект, в долгосрочной перспективе оно усиливает величину масштабов бизнеса и укрепляет позиции на мировом рынке. Повышение инвестиционной привлекательности Lyft связано не только с внутренним восстановлением, но и с возможностью представлять значительную долю рынка глобальных мобильных перевозок. Отдельного внимания заслуживает экономика платформы Lyft. Увеличение количества пользователей и повышение количества поездок ведет к линейному росту выручки, но при этом компания успешно сокращает издержки и оптимизирует операционные процессы. Это обеспечивает не только увеличение маржи на уровне EBITDA, но и важный переход к устойчивой прибыльности без необходимости существенного привлечения дополнительного капитала, что положительно сказывается на оценке компании в глазах инвесторов.

Стоит также отметить позитивное влияние руководства Дэвида Ришера, чья стратегическая компетентность и способность фокусироваться на ключевых направлениях позволили вывести компанию из длительного периода убытков. Акцент на прибыльность и контролируемый рост делает Lyft примером успешного рестарта в технологической сфере, что подчеркивает потенциальный интерес со стороны рынка капитала. Несмотря на позитивные факторы, существует и ряд вызовов для Lyft. Это включает в себя непрерывное давление со стороны конкурентов, высокий уровень регулирования в разных юрисдикциях, а также необходимость постоянных инвестиций в технологические инновации. Тем не менее, широкая база активных пользователей и драйверов, а также стратегические партнерства создают основу для долгосрочного успеха.

Перспективы для инвесторов в Lyft сегодня выглядят привлекательно благодаря низкой относительной оценке компании и позитивному тренду в динамике ключевых финансовых метрик. Компания располагает всеми нужными ресурсами и планами для устойчивого развития, а предстоящий период может стать временем значительного роста капитализации. Для тех, кто рассматривает акции как возможность входа в перспективный сегмент рынка онлайн-перевозок с технологическим уклоном, сегодняшний момент отличается высокой привлекательностью. Итогом можно сказать, что Lyft, Inc. представляет собой пример компании, успешно реализующей стратегию возвращения к росту и прибыльности через оптимизацию бизнеса и активное внедрение инноваций.

В сочетании с благоприятными рыночными условиями и расширением географии присутствия, это открывает перед компанией амбициозные горизонты и создает условия для переоценки со стороны инвесторов. Lyft постепенно перестает быть лишь сервисом по вызову такси и превращается в полноценную мобильную платформу будущего, что является ключевым аргументом для формирования позитивного инвестиционного тезиса.