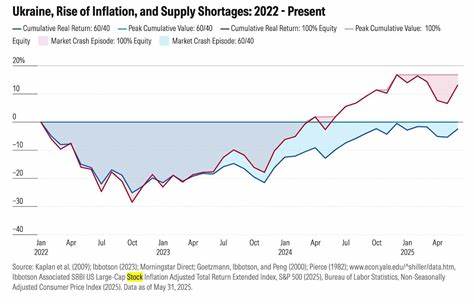

Портфель инвестора, состоящий из 60% акций и 40% облигаций, долгое время считался золотым стандартом сбалансированных вложений. Такая структура обеспечивала разумное сочетание роста и стабильности, позволяя инвесторам смягчать колебания рынка и достигать устойчивых доходов. Однако последние несколько лет ознаменовались беспрецедентной подрывающей стабильность динамикой, которая не наблюдалась в течение последних 150 лет. Главным виновником этой радикальной перемены выступают облигации — инструмент, который традиционно служил надежным убежищем в периоды рыночной нестабильности.До недавнего времени именно облигации являлись тем защитным элементом портфеля, который нейтрализовал падения рынка акций.

Во время рыночных спадов инвесторы обычно переключались на государственные облигации с надеждой сохранить капитал и получить положительный доход. Это взаимное движение — рост цены облигаций при падении акций — образовывало прочный фундамент классической модели 60/40. Теперь же этот фундамент дал трещину. Согласно исследованиям, проведенным аналитиками Morningstar, с начала 2022 года облигации перестали выполнять свою традиционную функцию страховки, усугубляя убыточность портфелей, вместо того чтобы смягчать потери.Основным драйвером этой аномалии стала активная политика Федеральной резервной системы США в области процентных ставок.

С конца 2021 года началась серия повышений ставок с целью борьбы с инфляцией, что привело к падению цен облигаций. При этом, в отличие от привычного сценария, облигации демонстрировали корреляцию с акциями, что явилось уникальным явлением с момента появления современной финансовой системы. Такая ситуация осложнила жизнь инвесторам и финансовым консультантам, которые полагались на проверенную временем модель диверсификации.Стоит отметить, что падение рыночной стоимости облигаций становится ощутимым только в случае их продажи до даты погашения. Если держать облигации до конца срока, инвестор обычно получает полный номинал и положенную доходность.

Однако на практике наличие краткосрочных потребностей в ликвидности вынуждает продавать облигации в неблагоприятный момент, фиксируя убытки. Это обстоятельство дополнительно поднимает вопрос о необходимости адаптации инвестиционной стратегии к новым реалиям рынка.В истории финансовых рынков можно найти множество периодов, когда стратегии активного снижения рисков через диверсификацию с помощью облигаций приносили стабильный эффект. Однако текущая ситуация свидетельствует о том, что мир инвестиций быстро меняется. Для долгосрочных инвесторов проблема ставится особенно остро, поскольку традиционные подходы к сохранению капитала и управлению рисками требуют обновления и переосмысления.

Важную роль играет понимание текущей макроэкономической ситуации. Рост процентных ставок в США сопровождается общей тенденцией к ужесточению денежно-кредитной политики в других крупных экономиках. В таких условиях ожидается продолжительная высокая волатильность, что побуждает участников рынка искать новые инструменты диверсификации помимо традиционных облигаций. Облигации с фиксированной доходностью перестают быть универсальным защитным активом, что создает возможности для более сложных стратегий и альтернативных инвестиций.Тем не менее, эксперты подчеркивают, что полное отказ от диверсификации не является оптимальным решением.

Несмотря на временную слабость облигаций, необходимость распределения активов по разным классам остается актуальной. Именно сбалансированный портфель помогает смягчать риски и способствует достижению стабильного роста капитала. Ключевым моментом становится адаптация составляющих портфеля к текущим условиям, что может включать увеличение доли альтернативных активов, валютных инструментов или более гибкое управление сроками облигаций.Аналитики Morningstar рекомендуют инвесторам сохранять спокойствие и не паниковать в связи с текущей ситуацией. Важно помнить, что финансовые рынки испытывали множество стрессов на протяжении столетий, и каждая из кризисных ситуаций приносила новые уроки и возможности для оптимизации стратегии.

Будущее инвестирования будет все больше зависеть от умения адаптироваться к изменениям, использовать современные аналитические данные и неуклонно следовать дисциплине долгосрочного инвестирования.Стоит также обратить внимание на роль государства и центральных банков. Их политика напрямую влияет на доходность и поведение облигаций. Поддержка рынка в периоды нестабильности и прозрачность действий регуляторов могут значительно снизить неопределенность для инвесторов. В идеале, реакция на текущие вызовы должна стать стимулом к развитию новых финансовых продуктов и подходов, направленных на устойчивость и эффективное распределение рисков.

В итоге, несмотря на то, что классический 60/40 портфель переживает непростые времена и демонстрирует наихудшие показатели за полтора века, его основные принципы остаются релевантными. Необходимо лишь пересмотреть детали и конструкцию, учитывая новые экономические реалии и особенности современного рынка. Инвесторы, которые осознают эти изменения и действуют проактивно, смогут не только минимизировать потери, но и воспользоваться уникальными инвестиционными возможностями, которые открываются в периоды кризиса.Финансовый мир стоит на пороге трансформации, где старые инструменты приобретают новые смыслы, а стратегии перестают быть статичными. Разумный и гибкий подход к формированию портфелей позволит сохранить баланс между риском и доходностью и обеспечит достойную устойчивость к будущим вызовам.

Инвестиции — это не только про доходность, но и про способность адаптироваться, учиться и двигаться вперед вместе с рынком, даже когда он меняет свои привычные правила.